Review P2P Lending: Rupiah Cepat, segmen konsumtif yang naik daun

Isi

sembunyikan

Pada akhirnya saya melakukan review lagi pada produk p2p lending. Sebenarnya saya sudah malas review, alasannya sudah saya jelaskan di video ini. Namun, tim Rupiah Cepat meminta review kepada saya, dan untuk menghargai permohonan mereka, maka jadilah tulisan ini.

Review ini akan menggunakan format baru yang lebih ringkas, padat, dan cepat. Saya menilai review saya yang sebelum-belumnya terlalu banyak bertele-tele. Banyak blogger lain yang sengaja memanjangkan tulisan mereka supaya penghasilan iklannya banyak, namun karena blog saya ini tidak pakai iklan, maka saya tidak ada kepentingan seperti itu.

Daftar menu (klik untuk pergi ke bagian tersebut)

- Ringkasan tentang Rupiah Cepat

- Latar belakang Rupiah Cepat: Kepemilikan dan Suntikan Dana

- Produk pendanaan Rupiah Cepat: kuantitas, kualitas, fitur dan biaya

- Mitigasi Risiko Rupiah Cepat: asuransi dan lainnya

- Lainnya: Kualitas layanan, ketersediaan RM, Sertifikasi, program Referral

Ringkasan tentang Rupiah Cepat

Kelebihan Rupiah Cepat

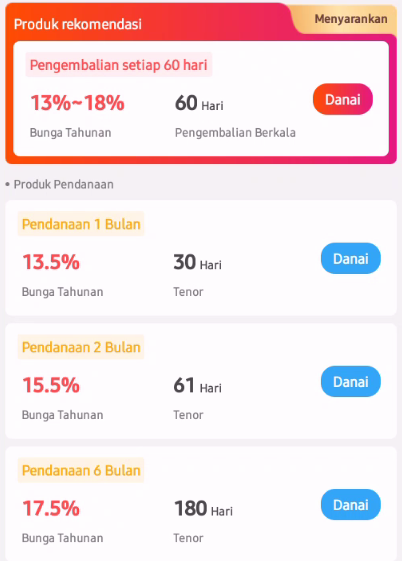

- Masih mempertahankan TKB90 100%, meskipun hal ini umum bagi p2p konsumtif

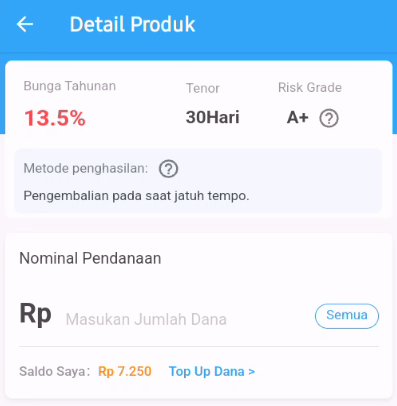

- Bunga yang masih cukup kompetitif (min 13.5% p.a), disaat pemain lainnya mulai melongsor

- Program referral yang menarik (gunakan kode RM saya HC8DE untuk mendukung blog ini)

Kekurangan Rupiah Cepat

- Ada biaya admin saat topup saldo, meskipun dari BCA ke BCA

- Interface aplikasi yang cukup buruk dan sulit dipahami, menggabungkan lender dan borrower (meskipun ini sesuai arahan OJK)

- Variasi tenor hanya 3 macam

- Informasi borrower sangat tidak transparan

- Belum ada pemisahan kode RM dan kode referral

Rekomendasi

Pilihan anda di segmen konsumtif sekarang memang tidak banyak (market leader lagi tidur pulas), jadi tidak ada salahnya mencoba Rupiah Cepat untuk diversifikasi portfolio anda.

Latar belakang Rupiah Cepat

Rupiah Cepat dimiliki oleh grup Kunlun yang berbasis di Beijing, jadi bisa dibilang bukan karya anak bangsa. Uniknya, kalau kita lihat semua pemain konsumtif besar di Indonesia, memang suntikan dana dan kepemilikannya berbasis di Tiongkok. Wajar saja, saya pernah bahas bahwa justru jauh lebih sulit mendirikan p2p lending konsumtif daripada produktif karena butuh skala operasional yang masif, sehingga hanya perusahaan yang sudah ternama yang mampu bakar duit yang sanggup. Pemain konsumtif kecil yang didirikan secara lokal pun ujung-ujungnya disuntik dana dari luar negeri, dan yang tidak mendapat suntikan dana malah akhirnya tidak kuat.

Siapa sih Kunlun itu?

Kalau kita lihat di Crunchbase, Kunlun sudah menjadi perusahaan publik yang sahamnya diperdagangkan di bursa Tiongkok. Kunlun sendiri pernah disuntik dana oleh Sequoia dan Oriental Fortune Capital. Selain Rupiah Cepat, di Indonesia Kunlun juga menyuntik dana pada Kopi Kenangan sampai dengan series B (minimal 2 kali penyuntikan). Mereka juga memiliki merk OPERA yang membuat browser internet.

Secara kredibilitas, pihak dibalik Rupiah Cepat merupakan pihak yang kuat dan kredibel.

Produk Pendanaan Rupiah Cepat

Kuantitas

Sejauh ini Rupiah Cepat masih belum memberlakukan kuota pendanaan seperti dua pemain lainnya. Hal ini menandakan masih ada keseimbangan antara lender dan borrower, atau menurut saya lebih tepatnya: Rupiahcepat masih kekurangan lender dan masih terlalu bergantung pada VIP lender/Superlender.

Tidak perlu khawatir, justru hal ini merupakan bagus untuk kita lender ritel dengan dana receh. Artinya kita bisa kapan saja memasukkan uang nganggur tanpa perlu kuota pendanaan, sehingga memaksimalkan effective return kita karena tidak ada periode penggalangan dana ataupun jeda antara topup dan pendanaan.

Kualitas

Karena Rupiah Cepat adalah p2p konsumtif yang secara otomatis menyebarkan pendanaan kita ke berbagai peminjam, maka tidak ada yang bisa menilai kualitas risiko peminjam di Rupiah Cepat. Apalagi, informasi tentang borrower disini sangat kurang. Kita bahkan tidak bisa mengecek dana kita disebar ke berapa borrower, dan apa pekerjaan mereka (hal ini ada di pemain konsumtif lainnya).

Kita hanya bisa mempercayakan saja algoritma Rupiah Cepat yang sampai sekarang masih berhasil mempertahankan TKB90 100%.

Fitur dan Biaya

Tidak ada fitur khusus di Rupiah Cepat seperti autolending. Bahkan untuk auto rollover saja tidak ada.

RupiahCepat jauh lebih menguntungkan bagi anda jika memiliki rekening BCA, karena penarikan untuk rekening BCA bisa diproses dalam hitungan menit hanya dengan biaya 100 perak, sedangkan untuk bank lain dikenakan biaya 6500 dan diproses dalam 3 hari.

Sama seperti p2p lending lain, RupiahCepat memiliki dua metode penarikan dana yaitu online realtime (RTOS) dan LLG. Untuk LLG hanya bisa untuk nominal diatas 200 juta sampai 1 milyar, dan dikenakan biaya 2900 sesuai regulasi bank Indonesia.

Mitigasi Risiko Rupiah Cepat

Asuransi

Rupiah Cepat bermitra dengan asuransi grup Lippo untuk melindungi default/gagal bayar. Hal yang menarik adalah, asuransi ini hanya diterapkan untuk borrower yang baru saja meminjam di Rupiah Cepat. Untuk repeat borrower sudah tidak diasuransikan lagi.

Hal ini sebenarnya meningkatkan risiko namun sesuatu yang wajar, mengingat premi asuransi kredit cukup mahal dan berpotensi menurunkan pendapatan penyelenggara maupun kita sebagai lender. Selama Rupiah Cepat masih bisa memitigasi risiko dari hal lainnya, penerapan asuransi partial tidak bermasalah.

Algoritma

Algoritma diversifikasi p2p konsumtif selalu menjadi rahasia dapur masing-masing penyelenggara, jadi tidak banyak yang bisa saya sampaikan disini. Saya hanya diberitahu bahwa setiap borrower hanya menerima maksimal 100rb sampai 5 juta dari nominal pendanaan kita, sebagai pembatasan risiko. Namun sekali lagi, kita tidak tahu pendanaan kita lari ke berapa orang borrower.

Lainnya

Ketersediaan RM

Ya, ada RM. RM yang berhubungan dengan saya bernama pak Kemas. Anda bisa menghubungi beliau di nomor 082114922019. Sama seperti RM tetangga, RM disinipun bisa memberikan anda voucher, emas, dan merchandise lainnya untuk nominal pendanaan tertentu. Gunakan kode referral beliau HC8DE.

Kualitas Layanan

Saya tidak bisa berkomentar karena sejauh ini berhubungan dengan RM, saya tidak tahu bagaimana kualitas tim customer service di Rupiah Cepat. Saran saya selalu manfaatkan RM sebagai pihak pertama yang dihubungi.

Sertifikasi

Semua p2p yang saya review di blog saya sudah berizin OJK. Selain perizinan OJK, saya tidak menemukan sertifikasi atau awards lain yang spesial di Rupiah Cepat

Aplikasi

Desain aplikasi RupiahCepat buat saya terlalu memusingkan dan tidak rapih. Saya menilai aplikasi mereka lebih di tailor untuk peminjam daripada pendana. Pendapat anda bisa saja berbeda

Program Referral

Kita berhak menerima komisi dari teman yang kita undang, sebesar maksimal 20 juta dari satu orang. Namun tidak ada batasan perihal teman maksimal yang kita undang. Komisi hanya berlaku untuk 20 pendanaan pertama setiap orang, dengan rumus (akumulasi pendanaan * 7 hari *1%)/365 hari.

Masalahnya, kode RM dan kode referral masih jadi satu, jadi kalau anda mengajak teman bergabung, anda untung tapi dia rugi karena dia tidak menerima hadiah dari RM. Kalau anda suruh dia pakai kode RM, dia untung tapi anda rugi karena tidak dapat apa-apa (kecuali anda malakin si RM). Jadi, program referral ini kurang sempurna karena tidak memiliki skema “sama sama untung”

Ingin belajar memilih kartu kredit terbaik sesuai dengan kebutuhan dan kondisi anda?

pabila kamu pemula di dunia kartu kredit dan ingin mulai mengumpulkan cuan dari kartu kredit, maka kamu akan cocok bergabung di kursus C4: Cari Cuan Credit Card, dimana kita akan belajar:

- Bagaimana orang bisa naik pesawat gratis dari penggunaan kartu kredit

- Bagaimana kartu kredit bisa membuat kita berhemat ratusan ribu sampai jutaan rupiah setiap bulan

- Bagaimana cara agar tidak membayar biaya kartu kredit sama sekali

Ayo cek dan gabung sekarang dengan klik tombol dibawah!

Adrian Siaril

Articles: 659karena tingginya spam, kolom komentar saya tutup sementara. Untuk menghubungi saya, dm saya di Instagram, Telegram, Tiktok (@adriansiaril), atau isi formulir dibawah ini.