Cara Menghitung Uang Pertanggungan Asuransi

Saya sering menerima pertanyaan: berapa uang pertanggungan yang sesuai untuk asuransi yang saya beli?

Sebenarnya, yang bisa menjawab pertanyaan ini adalah si pembeli asuransi sendiri, karena nilai uang pertanggungan akan berbeda-beda tergantung kondisi dan kebutuhan. Kendati demikian, saya akan memberikan beberapa hal yang perlu dipertimbangkan dalam menghitung uang pertanggungan.

Oh iya, untuk tulisan ini, saya akan fokus membahas uang pertanggungan asuransi jiwa ya. Uang pertanggungan bisa juga merujuk pada asuransi lain seperti tempat tinggal dan barang mewah, dan beberapa hal yang saya informasikan disini bisa dijadikan pertimbangan juga untuk jenis asuransi lainnya.

1. Gaya hidup

Ini adalah faktor paling penting untuk pertimbangan uang pertanggungan. Apabila kita tutup usia, berapa uang yang harus dikeluarkan untuk melunasi seluruh tanggung jawab kita dan berapa biaya yang harus dikeluarkan untuk seluruh proses pemakaman?

Orang yang memiliki liabilitas atau utang harus memastikan bahwa uang pertanggungan mereka mampu melunasi seluruh hutang yang masih ada (misalnya kartu kredit, pinjaman usaha, dan pinjaman personal) serta melunasi biaya pemakaman yang mungkin timbul agar tidak membebankan keluarga yang ditinggalkan.

2. Tanggungan

Pada dasarnya, ada fungsi warisan dari asuransi jiwa yang kita beli, yakni tidak memberatkan keluarga yang kita tinggalkan, apalagi kalau mereka bergantung pada pemasukan kita (oleh karenanya disebut ‘tanggungan’)

Uang pertanggungan, selain memberikan kebebasan tanggungan dari tagihan utang maupun biaya pemakaman, sebenarnya juga mempertimbangkan warisan yang mampu memberikan penghasilan tetap pada anggota keluarga yang ditinggalkan.

Ada beberapa rumusan untuk menghitungnya, namun yang paling mudah adalah dengan acuan deposito. Yuk perhatikan contoh dibawah ini:

Anggap saja Pak Budi merupakan seorang ayah dengan satu anak. Istrinya tidak bekerja, sehingga pak Budi memiliki dua orang tanggungan. Pak Budi memiliki penghasilan 6 juta rupiah dan setiap bulannya mengeluarkan uang sebesar 4 juta rupiah untuk memenuhi kebutuhan sehari-hari.

Pak Budi ingin membeli asuransi jiwa untuk melindungi tanggungannya. Dengan asumsi bunga deposito adalah sebesar 5 persen setahun, maka pak Budi memerlukan uang pertanggungan sekitar sebesar satu milyar. Darimanakah angka ini?

Uang satu milyar apabila kita taruh pada deposito dengan asumsi return 5 persen setahun tersebut, menghasilkan sekitar 4,2 juta setiap bulannya. Dengan kata lain, apabila pak Budi tutup usia dan harus meninggalkan keluarganya, keluarganya akan mendapatkan uang pertanggungan satu milyar. Uang tersebut hanya tinggal ditaruh di deposito dan bisa menghidupi keluarga yang ditinggalkan tanpa perlu pengelolaan aktif.

Tentu saja contoh diatas merupakan contoh sederhana. Apabila tanggungan pak Budi mampu mengelola keuangan dengan lebih baik lagi, maka potensi returnnya akan jauh lebih tinggi.

3. Biaya premi

Biaya premi akan naik atau turun secara proporsional seiring dengan uang pertanggungan yang kita minta. “Ada uang, ada barang” – jadi semakin tinggi uang pertanggungannya, semakin tinggi juga preminya.

Selain itu, premi asuransi juga cenderung lebih mahal untuk orang yang sudah tua dan kondisi kesehatannya kurang baik. Sebagai contoh, asuransi jiwa tradisional dengan premi 4 juta setahun bisa memberikan uang pertanggungan sampai dengan 1 milyar untuk remaja pria berusia 25 tahun, namun pria berumur 67 tahun dengan premi 17 juta hanya mendapatkan uang pertanggungan sebesar 500 juta. Beda jauh sekali bukan?

Oleh karenanya, biaya premi harus dipertimbangkan sesuai dengan anggaran kita juga. Jangan sampai manajemen keuangan kita diberatkan oleh premi asuransi.

Nah, setelah sudah memahami faktor-faktor yang harus dipertimbangkan dalam menentukan uang pertanggungan, jangan sampai malah dipusingkan lagi untuk memilih produk asuransi yang tepat ya. Di Oneaset, sudah tersedia seluruh produk asuransi dengan cakupan lengkap. Pembelian 100% online, dan nilai premi maupun uang pertanggungannya bisa diatur dengan mudah sesuai kebutuhan.

Tulisan ini disponsori secara finansial oleh OneAset, sehingga hak milik tulisan ini sepenuhnya milik OneAset. Tulisan ini telah terbit lebih dahulu di platform OneAset, dan blog ini hanya bersifat mempublikasikan ulang untuk keperluan promosi. Saya berkomitmen menghadirkan minimal 20 tulisan edukasi baru (bukan repost blog ini) setiap bulannya di OneAset, jadi apabila anda ingin menikmati konten baru saya secepat mungkin, pastikan untuk mendaftar di OneAset dan follow profile saya disana. Anda juga akan mendapatkan emas gratis dan mendukung saya secara langsung tanpa biaya apapun.

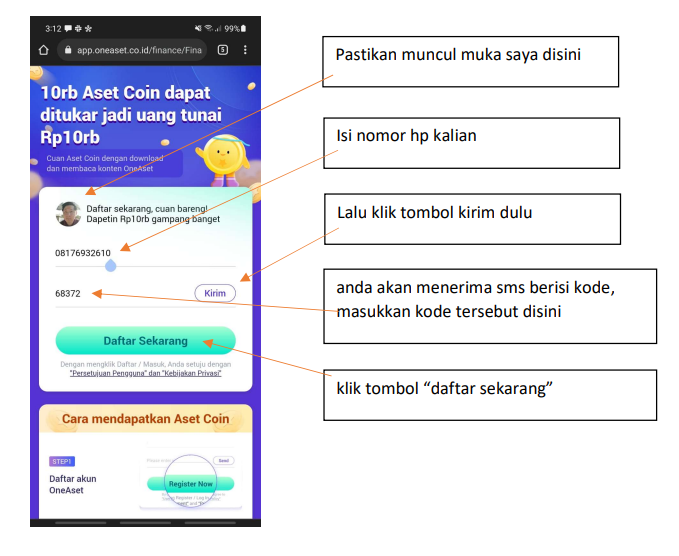

Bagaimana Cara Mendaftar OneAset?

- Gunakan link https://app.oneaset.co.id/s/N3amMv untuk mendaftar

- Apabila belum memiliki aplikasi ONEASET di HP, akan diarahkan download dulu di playstore

- Klik ulang link tersebut setelah install ONEASET

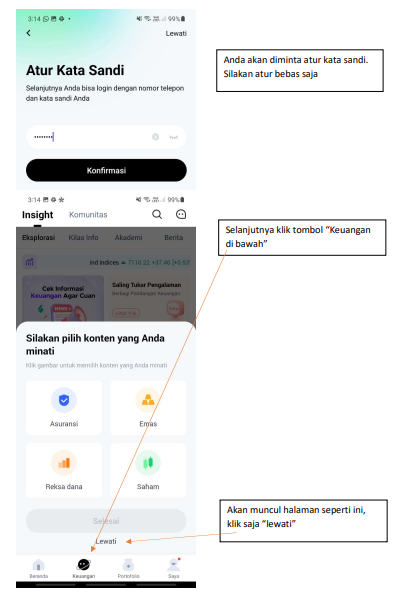

- Aplikasi ONEASET akan otomatis terbuka dan muncul gambar seperti dibawah ini

Selesai. Silakan baca seluruh tulisan saya secara gratis. Jangan lupa tinggalkan like, comment, dan share, karena saya akan mendapatkan incentive tambahan atas engagement tersebut.

Ingin belajar memilih kartu kredit terbaik sesuai dengan kebutuhan dan kondisi anda?

pabila kamu pemula di dunia kartu kredit dan ingin mulai mengumpulkan cuan dari kartu kredit, maka kamu akan cocok bergabung di kursus C4: Cari Cuan Credit Card, dimana kita akan belajar:

- Bagaimana orang bisa naik pesawat gratis dari penggunaan kartu kredit

- Bagaimana kartu kredit bisa membuat kita berhemat ratusan ribu sampai jutaan rupiah setiap bulan

- Bagaimana cara agar tidak membayar biaya kartu kredit sama sekali

Ayo cek dan gabung sekarang dengan klik tombol dibawah!

Adrian Siaril

Articles: 659karena tingginya spam, kolom komentar saya tutup sementara. Untuk menghubungi saya, dm saya di Instagram, Telegram, Tiktok (@adriansiaril), atau isi formulir dibawah ini.