Ada Rencana Beli Rumah? Pastikan Sudah Mempersiapkan 5 Hal Ini

Mayoritas masyarakat milenial di Indonesia sangat ingin memiliki rumah, tetapi belum mampu membelinya secara langsung. Menurut beberapa penelitian pun disebutkan bahwa 1 dari 3 milenial merasa kesulitan atau bahkan tidak bisa membayar uang muka atau down payment (DP) untuk kredit rumah. Apa Anda termasuk demikian?

Untuk pemenuhan kebutuhan akan hunian memang membutuhkan persiapan finansial yang cukup besar. Untuk para millennial, kebanyakan saat ini lebih memilih memanfaatkan fasilitas kredit pemilikan rumah (KPR) untuk membiayai pembelian rumah. Meskipun dirasa cukup sulit, tetapi hal itu akan sangat mungkin dapat dilakukan jika memiliki niat, usaha serta ketekunan yang tinggi dalam prosesnya.

Namun jika Anda sudah merasa cukup matang dan memiliki kemampuan untuk segera memiliki rumah, ada baiknya Anda menyiapkan beberapa hal penting berikut sebelum mengeksekusi membeli rumah. Yuk simak!

1. Kemampuan Finansial

Seberapa besar kemampuan finansial Anda dalam membiayai pembelian hunian? Seperti yang telah banyak diketahui, saat ini pembelian hunian baik itu berbentuk rumah tapak (landed house) ataupun apartemen, memiliki beberapa pola pembayaran yakni tunai keras, cash bertahap dan KPR.

Kemudian, opsi pembelian rumah seperti apa yang paling ideal dengan kemampuan finansial Anda saat ini? Jika Anda memilih untuk memanfaatkan program KPR dari bank, ada dua hal utama yang penting untuk dihitung, yakni kemampuan menyediakan uang muka KPR dan kemampuan cicilan bulanan.

Uang muka KPR saat ini berkisar antara 10% hingga 30% dari total nilai KPR. Untuk besar cicilan bulanan yang ideal, batasi beban cicilan maksimal sebesar 30% dari total pendapatan rutin Anda setiap bulan. Misal, pendapatan rutin Anda mencapai Rp15 juta per bulan. Maka, total nominal cicilan utang per bulan yang boleh Anda tanggung adalah Rp5 juta per bulan. Itu sudah harus termasuk cicilan KPR beserta cicilan lainnya jika ada.

Apabila Anda berencana mengambil KPR dengan memanfaatkan joint income dengan pasangan, perhitungkan juga skenario terburuk jika suatu saat pasangan Anda berhenti bekerja atau kehilangan sumber penghasilan.

2. Selektif dalam Memilih

Ada banyak pilihan KPR yang ditawarkan oleh bank yang bisa Anda pertimbangkan. Sebelum memutuskan, bandingkan dengan minimal 3 penawaran KPR yang paling menarik. Beberapa hal yang perlu Anda cermati ialah tingkat bunga, skema KPR dan periode kredit atau tenor.

Perhatikan apakah bank tersebut menerapkan bunga tetap atau fix rate, serta berapa lama bunga tetap diberlakukan. Bila ada periode bunga mengambang atau floating rate, pastikan kapan dimulai penerapannya dan berapa tingkat bunga yang akan dikenakan. Hal ini penting bagi Anda agar dapat mengantisipasi kenaikan cicilan di masa bunga mengambang tersebut.

Pilihlah tenor kredit yang paling sesuai dengan kondisi dan rencana finansial Anda. Hindari mengambil tenor kredit yang terlalu lama karena itu berisiko dan akan mengganggu kondisi keuangan Anda di masa depan.

3. Biaya Renovasi

Pos biaya ini sering terlupakan oleh orang-orang yang baru pertama kali membeli rumah. Sebab pada kenyataannya, kondisi rumah baru tidak selalu memuaskan kondisinya. Terlebih pada rumah KPR, biasanya masih banyak yang mesti direnovasi di bagian tertentu dari rumah tersebut.

Kebutuhan renovasi juga akan lebih besar jika Anda memutuskan untuk membeli rumah second atau rumah bekas tinggal. Untuk menekan biaya-biaya tersebut, Anda bisa memilih rumah yang sekiranya tidak membutuhkan renovasi terlalu banyak.

4. Pajak Bumi dan Bangunan

Ketika Anda memiliki rumah, maka secara otomatis Anda memiliki kewajiban dalam membayar pajak bumi dan bangunan (PBB). Besar kecil PBB dipengaruhi oleh Nilai Jual Objek Pajak (NJOP) di mana hunian Anda berada. NJOP sendiri adalah hasil perkalian antara luas bangunan dan luas tanah, dengan nilai jual taksiran dari bangunan dan tanah tersebut. Nilai taksiran ini ditentukan oleh pemerintah daerah.

Menurut otoritas pajak, tarif maksimal PBB adalah sebesar 0,3% dari Nilai Jual Kena Pajak (NJKP). Di mana besar NJKP adalah 20% dari NJOP.

Sebagai contoh: Jika NJOP hunian Anda mencapai Rp1 miliar, besar NJKP adalah 20% x Rp1 miliar sama dengan Rp200 juta. Maka, besar PBB maksimal yang Anda tanggung adalah Rp600 ribu.

5. Biaya Perawatan Hunian

Memiliki rumah yang besar dengan lahan yang luas mungkin menjadi idaman banyak orang. Namun, yang seringkali dilupakan adalah bahwa semakin luas sebuah rumah dengan berbagai ornamen dan fasilitas, maka semakin besar pula kebutuhan untuk perawatannya. Mulai dari kebutuhan biaya listrik, biaya air, perbaikan, pengurusan taman, dan lain sebagainya, semuanya memerlukan biaya yang tidak sedikit.

Oleh karenanya, sebelum memutuskan membeli rumah, pastikan Anda telah memperhitungkan perkiraan biaya perawatan tersebut. Hal ini penting karena biaya perawatan akan menjadi bagian dari pengeluaran rutin yang harus Anda tanggung.

Tulisan ini disponsori secara finansial oleh OneAset, sehingga hak milik tulisan ini sepenuhnya milik OneAset. Tulisan ini telah terbit lebih dahulu di platform OneAset, dan blog ini hanya bersifat mempublikasikan ulang untuk keperluan promosi. Saya berkomitmen menghadirkan minimal 20 tulisan edukasi baru (bukan repost blog ini) setiap bulannya di OneAset, jadi apabila anda ingin menikmati konten baru saya secepat mungkin, pastikan untuk mendaftar di OneAset dan follow profile saya disana. Anda juga akan mendapatkan emas gratis dan mendukung saya secara langsung tanpa biaya apapun.

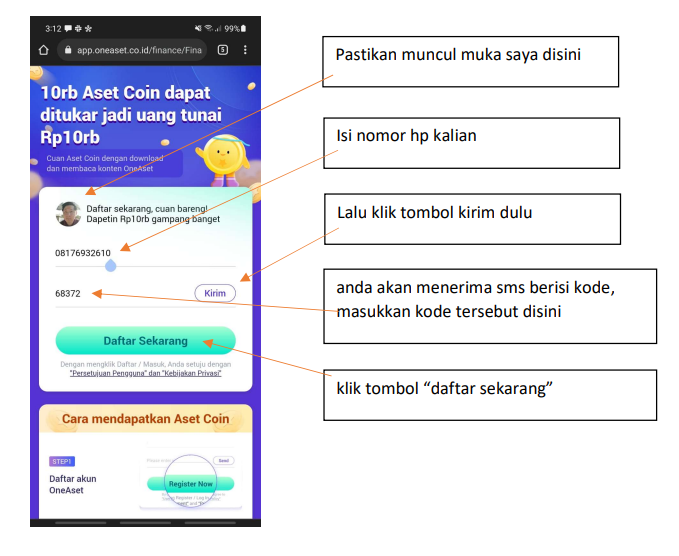

Bagaimana Cara Mendaftar OneAset?

- Gunakan link https://app.oneaset.co.id/s/N3amMv untuk mendaftar

- Apabila belum memiliki aplikasi ONEASET di HP, akan diarahkan download dulu di playstore

- Klik ulang link tersebut setelah install ONEASET

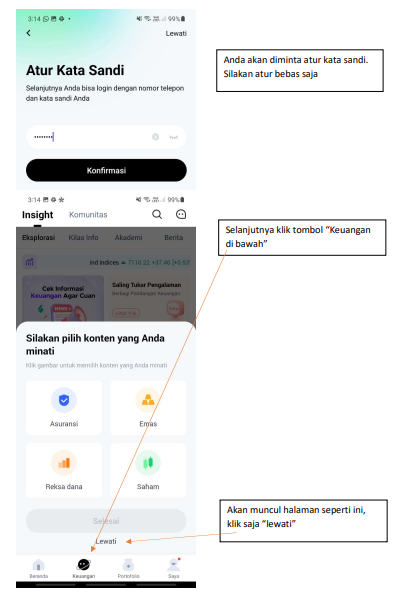

- Aplikasi ONEASET akan otomatis terbuka dan muncul gambar seperti dibawah ini

Selesai. Silakan baca seluruh tulisan saya secara gratis. Jangan lupa tinggalkan like, comment, dan share, karena saya akan mendapatkan incentive tambahan atas engagement tersebut.

Ingin belajar memilih kartu kredit terbaik sesuai dengan kebutuhan dan kondisi anda?

pabila kamu pemula di dunia kartu kredit dan ingin mulai mengumpulkan cuan dari kartu kredit, maka kamu akan cocok bergabung di kursus C4: Cari Cuan Credit Card, dimana kita akan belajar:

- Bagaimana orang bisa naik pesawat gratis dari penggunaan kartu kredit

- Bagaimana kartu kredit bisa membuat kita berhemat ratusan ribu sampai jutaan rupiah setiap bulan

- Bagaimana cara agar tidak membayar biaya kartu kredit sama sekali

Ayo cek dan gabung sekarang dengan klik tombol dibawah!

Adrian Siaril

Articles: 659karena tingginya spam, kolom komentar saya tutup sementara. Untuk menghubungi saya, dm saya di Instagram, Telegram, Tiktok (@adriansiaril), atau isi formulir dibawah ini.