Kenapa Tanifund Punya Asuransi Tidak Dicairkan?

Tulisan ini merupakan update dari review saya sebelumnya untuk Tanifund yang sudah ketinggalan jaman.

Topik ini membuat saya cukup viral di Instagram, namun sayangnya belum sempat saya upload ulang ke blog karena copywriter saya tidak bekerja sesuai perjanjian. Meskipun terlambat, saya akan tetap mempublikasikannya sekarang agar bermanfaat bagi lebih banyak orang. Saya jadi agak malu bahwa testimoni saya dipajang di halaman utama Tanifund, mengingat performa Tanifund menurun drastis dalam 1 tahun terakhir. Dulu saya memang saya sangat suka pada Tanifund. Saya akan jelaskan kenapa mereka berubah dari hero menjadi zero.

Tanifund bisa jadi merupakan p2p lending paling eksis di tahun 2022, bukan karena pencapaian positifnya tapi justru karena performanya yang turun drastis seperti pepatah “from Hero to Zero”. Dulu menjadi p2p agrikultur yang saya paling rekomendasikan karena memiliki TKB90 100%, saat ini Tanifund malah memiliki TKB90 paling rendah di seluruh industri p2p lending dengan angka dibawah 40%. Bukan hanya itu, banyak pegawai Tanifund resign massal tanpa digantikan orang lain, dan dari seluruh pendiri asli Tanifund hanya tinggal satu orang yang tersisa.

Kita harus mengakui dulu bahwa risiko p2p pertanian memang paling tinggi. Sejak jaman Crowde dan iGrow dulu, tingkat gagal bayar segmen pertanian mengalahkan p2p produktif maupun konsumtif. Dulu Tanifund mampu mengontrol risikonya karena offtakernya merupakan pihak mereka sendiri (Tanihub), namun bisnis Tanihub sendiri scale down belakangan ini. Mereka sudah sempat berganti fokus dari b2c menjadi b2b karena segmen b2c dinilai tidak menguntungkan.

Selain prospek usaha Tanihub yang ternyata kurang membuahkan hasil, OJK juga mengeluarkan aturan bahwa channeling tidak lagi diperbolehkan. Dengan kata lain, Tanifund harus merubah model bisnis yang selama ini mereka jalankan dengan anak usaha mereka sendiri.

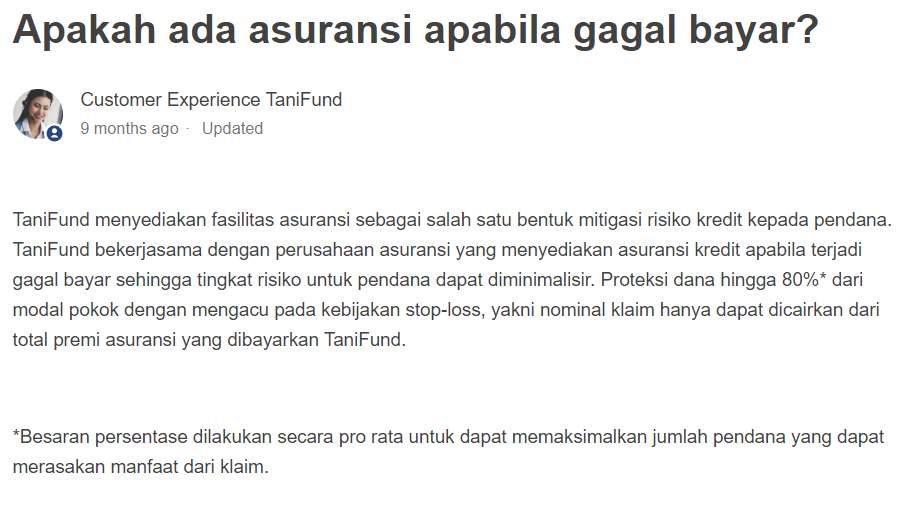

Asuransi Tanifund menggunakan skema stoploss

Sebagai warga negara yang baik saya selalu berusaha baca dulu sebelum bertanya. Dan saya menemukan ini di helpdesk Tanifund.

Menurut saya kebijakan asuransi Tanifund sangatlah konyol. Asuransi jenis apapun dari asuransi jiwa sampai asuransi rumah, sifatnya adalah penyerapan risiko, yang berarti kita membayar premi sekian persen dari nilai total aset kita yang ingin dilindungi.

Tanifund hanya bisa mencairkan total klaim asuransi apabila nilainya tidak melebihi premi yang dibayarkan. Ini berarti namanya self-insurance! Asuransi yang benar itu tidak seperti ini. Kalau skemanya seperti ini, ini berarti sama saja dengan dana provisi yang sudah dilarang oleh OJK sejak jauh-jauh hari.

Memang, saya sudah pernah bahas sebelumnya bahwa asuransi p2p lending belum tentu sesuai janji dan bukan berarti risikonya 0. Tapi Tanifund tetap mengejutkan saya karena setelah selama ini berhasil konsisten memitigasi risiko pendana, tiba-tiba mitigasi risikonya berhenti mendadak. Hal ini berarti yang diterapkan selama ini bukan merupakan ‘asuransi’, melainkan ‘gali lobang tutup lobang’. Dengan kata lain, meskipun saya menyadari risiko p2p lending dan kelemahan dari asuransi kredit, namun Tanifund sukses mengelabui saya!

Sekarang kita harus bagaimana?

Sayangnya, meskipun skema asuransi yang dilakukan Tanifund ini ngawur, menurut saya tidak ada yang bisa kita lakukan.

OJK tidak pernah melakukan intervensi atas malpraktik pada seluruh industri p2p lending sama sekali, separah apapun kasusnya. Pada dasarnya OJK selalu bilang ke lender “itu risiko kalian main di p2p lending”.

Selain itu, aturan RPOJK 77 sendiri masih banyak loophole dan apa yang dilakukan Tanifund ini memang tidak melanggar pasal apapun.

Kasus Tanifund ini sudah membuktikan ucapan saya bahwa sekalipun p2p lending bermitra dengan asuransi kredit, tidak menjamin keamanan dana kita.

Sayangnya, sampai sekarang perjanjian kerjasama p2p lending dengan pihak asuransi masih menjadi hal yang konfidensial, padahal kita sebagai pembayar premi harusnya memiliki hak akses ke klausal perjanjian mereka.

Pastikan memilih p2p lending yang memiliki perjanjian transparan dengan asuransi.

Langkah hukum lender Tanifund

Saya sendiri bergabung dengan ratusan lender lain yang menuntut Tanifund melalui jalur hukum, namun saya tidak berharap banyak perihal pengembalian dana. Saya berpartisipasi karena saya penasaran apakah langkah hukum mampu membuahkan hasil bagi regulator maupun penyelenggara p2p.

Ingin belajar memilih kartu kredit terbaik sesuai dengan kebutuhan dan kondisi anda?

pabila kamu pemula di dunia kartu kredit dan ingin mulai mengumpulkan cuan dari kartu kredit, maka kamu akan cocok bergabung di kursus C4: Cari Cuan Credit Card, dimana kita akan belajar:

- Bagaimana orang bisa naik pesawat gratis dari penggunaan kartu kredit

- Bagaimana kartu kredit bisa membuat kita berhemat ratusan ribu sampai jutaan rupiah setiap bulan

- Bagaimana cara agar tidak membayar biaya kartu kredit sama sekali

Ayo cek dan gabung sekarang dengan klik tombol dibawah!

Adrian Siaril

Articles: 659karena tingginya spam, kolom komentar saya tutup sementara. Untuk menghubungi saya, dm saya di Instagram, Telegram, Tiktok (@adriansiaril), atau isi formulir dibawah ini.