Review: KoinRobo by Koinworks

Pendahuluan

Review ini dibuat pertama kali pada tanggal: 29 Juni 2020

Diperbaharui pada tanggal: 7 Juli 2021

KoinRobo adalah produk Koinworks yang sudah ada sejak lama , dan bahkan sudah saya bahas sejak review Koinworks pertama dipublikasikan. Dulu, KoinRobo merupakan suatu ‘fitur’ dan tidak terlalu digembor-gemborkan, sehingga terkesan menjadi ‘pelengkap’ produk Koinworks yang lainnya. Hal tersebut berubah di tahun 2020, dimana KoinRobo menjadi suatu produk tersendiri setelah Koinworks melakukan rebranding menjadi superapps yang kedepannya akan menawarkan berbagai produk finansial, tidak hanya terbatas pada P2P lending.

Portofolio Saya

Total disbursement: 526.500.000 rupiah

Total return: 4.554.333 rupiah

Total dana bermasalah: 0 rupiah

Kenapa ada KoinRobo?

Sebagai P2P lending produktif, Koinworks memiliki kekurangan yang juga diderita oleh P2P lending produktif lainnya, yakni penggunaan yang cenderung lebih sulit apabila kita bandingkan dengan P2P Lending konsumtif, karena dalam P2P lending konsumtif, biasanya kita hanya tinggal pilih tenor dan jumlah uang, tidak perlu seleksi peminjam satu persatu.

Koinworks berhasil membuktikan bahwa ‘penyakit genetik’ P2P Lending produktif ini bisa diobati melalui produk yang tepat, yaitu KoinRobo. Melalui KoinRobo, proses mendanai pinjaman produktif menjadi sederhana seperti mendanai pinjaman konsumtif. Tidak perlu ada seleksi peminjam atau menunggu-nunggu pinjaman dengan tenor yang kita sukai.

Kelebihan

Penggunaan Sangat Mudah

Ini adalah keunggulan utama dan alasan utama adanya KoinRobo, yakni menyederhanakan proses pendanaan di Koinworks. Salah satu pedang bermata dua di Koinworks adalah sangat banyaknya pinjaman yang tersedia dalam satu waktu. Di satu sisi, hal ini positif karena semua pendana bisa memilih pinjaman yang sesuai selera dan kriteria mereka, namun di sisi lain memusingkan pemula yang belum paham cara seleksi peminjam.

Penggunaan KoinRobo sangat sederhana:

- Pilih dampak sosial yang anda inginkan

- Pilih tenor yang diinginkan

- Masukkan budget

Selesai! Tidak perlu meninjau ratusan pinjaman dalam puluhan halaman, dan tidak perlu membuka fact sheet peminjam satu persatu.

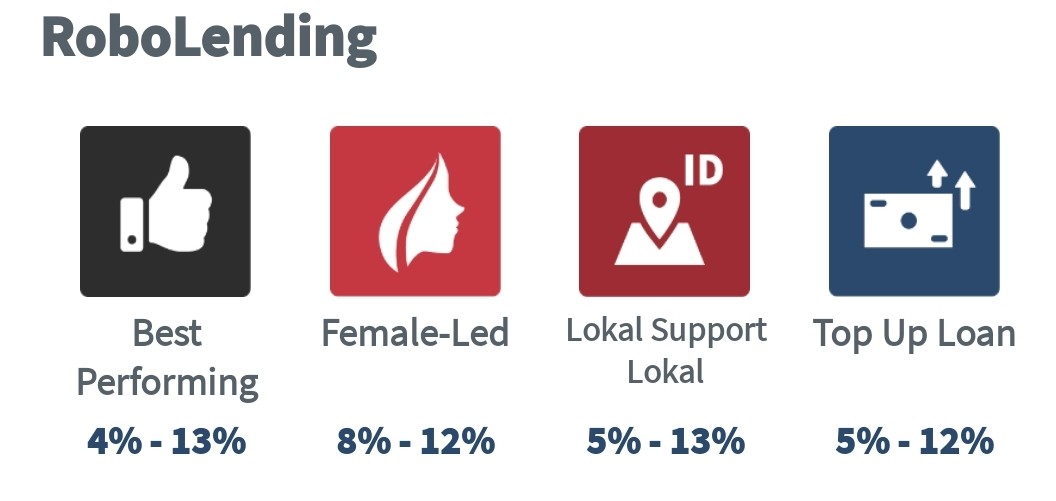

Bisa Pilih Dampak Sosial

Meskipun KoinRobo mengalokasikan otomatis uang kita ke berbagai peminjam, kita juga masih punya kontrol perihal pinjaman jenis apa yang akan terdanai oleh uang kita. Dalam KoinRobo , ada empat kriteria pinjaman yang bisa kita pilih:

- Lokal Support Lokal: fokus mendanai pinjaman dari perusahaan lokal

- Top-up Loan: fokus pada repeat borrower yang sudah cukup mapan

- Female-Led: fokus pada kegiatan usaha yang dipimpin wanita

- Best Performing: fokus pada pinjaman yang diseleksi khusus oleh Koinworks

- Roboprime: retur lebih tinggi dengan minimum pendanaan yang lebih tinggi juga

- KoinRobo Special: tersembunyi dan hanya bisa diakses melalui jalur khusus (baca dibawah untuk pembahasan)

Tidak ada keterangan atau informasi lain yang bisa kita pelajari soal lima produk tersebut, dan masing-masing memiliki penawaran tenor yang berbeda-beda. Kedepannya saya berharap Koinworks bisa menjelaskan kriteria mendetail yang digunakan sebagai acuan produk tersebut, misalnya perusahaan seperti apa saja yang berhak masuk ke ‘Lokal Support Lokal’ dan berapa pinjaman yang sudah diajukan sehingga masuk kriteria ‘top-up loan’.

Retur dan Tenor Pasti

Kekurangan lain P2P lending produktif adalah penuh ketidakpastian. Ada risiko telat bayar atau bahkan gagal bayar, dan retur yang dijanjikan bisa saja meleset atau amit-amit merugi. P2P lending konsumtif pun memiliki risiko demikian, namun meminimalkan dampaknya melalui diversifikasi massal sehingga lender tidak menanggung risikonya.

Untungnya, KoinRobo bisa menyaingi keunggulan tersebut dengan memberikan retur dan tenor yang pasti, serta retur yang dijanjikan tidak lagi dipotong biaya apapun (misalnya biaya layanan yang kerap dikenakan P2P lending lain). Metode yang digunakan pun sama, yakni dengan mendiversifikasikan secara massal uang dari pendanaan kita.

P2P lending produktif lain tidak bisa melakukan hal ini karena jumlah pinjaman mereka tidak cukup banyak. Boro – boro untuk diversifikasi massal, bahkan di beberapa kompetitor, lender seringkali tidak kebagian jatah pinjaman sama sekali sehingga uangnya ada risiko nganggur.

Jaminan Modal Utuh 100%

Cukup sulit mencari P2P lending produktif yang bisa menjanjikan modal utuh 100%, meskipun masing-masing perusahaan memiliki jurus masing-masing untuk memitigasi risiko gagal bayar. Koinworks sejak awal berdiri menjadi makhluk langka yang menjamin keutuhan modal terhadap pendanaan di pinjaman grade A mereka, dan untungnya merekapun membawa jaminan luar biasa ini ke produk KoinRobo.

Bilamana sebelumnya Koinworks hanya mengandalkan induk perusahaannya untuk menalangi kerugian lender bila terjadi gagal bayar, dalam produk KoinRoboini mereka mendadak jadi cukup ekstrim dengan menjalin kerjasama dengan 3 (tiga) mitra asuransi sekaligus untuk memberikan asuransi kredit yang melindungi lender terhadap risiko gagal bayar.

Kenapa harus tiga sih? Apakah satu tidak cukup aman? Seperti yang saya sudah sampaikan diatas, banyak P2P lending lain yang juga menggunakan mitra asuransi untuk menjamin risiko kredit, namun kebanyakan hanya bisa memberikan perlindungan modal 70%-90%. Dengan memberlakukan lebih dari satu mitra asuransi, memungkinkan untuk melindungi seluruh pokok modal sampai dengan 100%. Selain itu, setahu saya juga ada beberapa jenis pinjaman yang tidak mau dicover oleh suatu perusahaan asuransi tertentu. Dengan bekerjasama dengan 3 mitra asuransi, Koinworks memastikan bahwa setiap pinjaman didalam produk KoinRobo pasti terlindungi oleh setidaknya satu mitra asuransi.

Tenor Fleksibel Sesuai Selera

Saya selalu menegaskan bahwa kelebihan utama P2P lending itu adalah fleksibilitas dan likuiditas, dimana kita bisa memilih tenor singkat dari belasan hari sampai super panjang seperti dua tahun. Sayangnya, seringkali kita tidak kebagian untuk mendanai pinjaman dengan tenor yang kita inginkan, atau pinjaman dengan tenor favorit kita memiliki tingkat risiko yang lebih tinggi dari selera kita. Maklum saja, memang terbukti pinjaman tenor pendek lebih laku daripada tenor panjang.

KoinRobo menyelesaikan masalah ini dengan memberikan penawaran tenor yang bervariasi dan pasti. Seperti yang sudah saya sebutkan diatas, tidak ada risiko telat bayar di KoinRobo, sehingga tenor yang dipilih bersifat fixed and guaranteed. Hal ini tentu mempermudah kita mengatur arus keuangan karena kita tahu kapan modal kita akan kembali beserta bunganya. KoinRobo sendiri menyediakan pilihan tenor 1 bulan, 3 bulan, 6 bulan, 9 bulan, dan 12 bulan.

Penawaran Khusus untuk Retur Extra

KoinRobo memiliki penawaran eksklusif yang bisa diakses melalui relationship manager atau promosi via email. Dengan berkomitmen mendanai melalui nominal tertentu, anda bisa mendapatkan retur yang jauh lebih tinggi daripada penawaran standar. Dalam waktu tertentu mereka juga menyertakan retur extra ini dengan bonus saldo Gopay atau hadiah menarik lainnya.

Kekurangan

Retur Kurang Menarik

Sebagus-bagusnya keamanan KoinRobo, tidak bisa dipungkiri bahwa returnya kurang menarik. Untuk tenor 1 bulan, KoinRobo hanya menawarkan retur 5% p.a nett, yakni mirip dengan bunga deposito bank. Memang sih bunga deposito bank dipotong pajak 20%, tapi apabila anda pelapor pajak yang jujur seperti saya, maka sebenarnya retur P2P lending anda juga akan dilaporkan di akhir tahun dan terkena pajak penghasilan lain-lain sekitar 15%, jadi pada akhirnya nett return dari KoinRobo tenor 1 bulan sama saja dengan deposito.

Apabila anda suka tenor panjang, maka retur yang ditawarkan sedikit lebih baik, yakni mencapai 13% p.a nett untuk 12 bulan atau 11% untuk 9 bulan. Bila retur KoinRobo menurut anda kurang menarik, maka ada baiknya menghubungi tim Koinworks agar mereka bisa menginformasikan anda bila ada penawaran rate khusus dari RM mereka. Anda juga bisa memanfaatkan produk Roboprime dengan retur yang lebih tinggi.

Hal ini memang menimbulkan dilema, karena produk P2P lending standar Koinworks dengan grade A menawarkan retur yang jauh lebih tinggi, disertai proteksi modal 100% pula. Sedangkan kekurangannya hanya mencakup likuiditas karena ada jeda waktu penggalangan dana serta waktu yang dibutuhkan oleh Koinworks untuk mencairkan dana ke peminjam. Namun, pendanaan grade A Koinworks, terutama yang tenor 1 bulan, cukup jarang muncul dan sekalipun muncul sangat cepat habis.

Kurangnya Transparansi

Saya cukup menyayangkan bahwa KoinRobo belum bisa menunjukkan ‘perjalanan’ uang kita ke pendanaan apa saja, padahal P2P lending konsumtif saja sudah menerapkan hal ini dan menunjukkan alokasi uang kita. Ini sebenarnya masalah kecil yang saya yakin bisa diselesaikan dengan mudah oleh tim IT Koinworks yang sangat mapan, namun di sisi lain saya yakin juga bahwa hampir tidak ada lender yang peduli soal ini. Meskipun di komunitas lender P2P ada beberapa orang yang sangat vokal tentang transparansi dan dampak sosial, nyatanya orang-orang seperti itu hanya kaum minoritas diantara sebagian besar orang yang hanya mementingkan keuntungan dan keamanan dana. Sehingga, wajar saja bila mungkin fitur transparansi ini baru akan muncul di waktu yang lama, karena bukan merupakan fitur yang dianggap penting bagi sebagian besar orang.

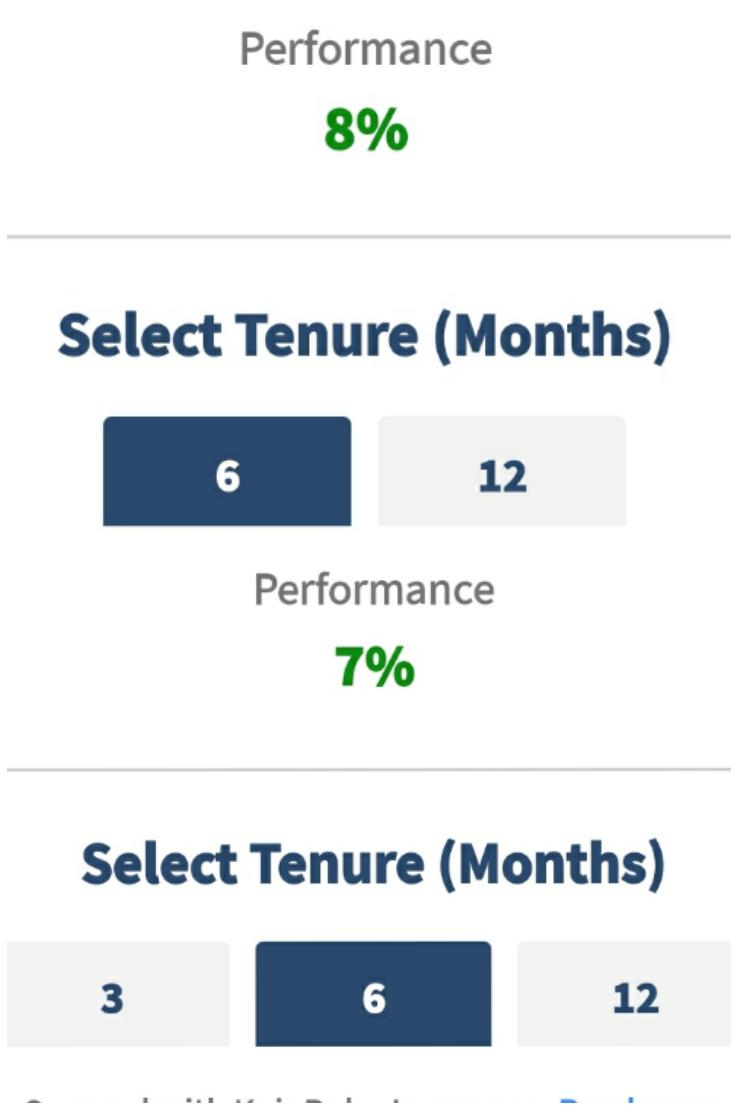

Tenor dan Retur Tergantung Dampak Sosial

Ini juga hal yang cukup membuat saya bingung, dimana ada disparasi antara tenor dan retur dengan dampak sosial yang kita pilih. Misalnya, tenor 1 bulan hanya tersedia untuk produk jenis ”Lokal Support Lokal”. Lalu retur untuk tenor 6 bulan di produk “Female-led” ditawarkan sebesar 8%, namun untuk tenor sama di produk “Best Performing” malah retur nya hanya 7%.

Kalau dipikir-pikir, hal ini mungkin ada kaitannya dengan alokasi pinjaman aktual yang menjadi komposisi setiap kriteria KoinRobo tersebut. Misalnya, pinjaman yang masuk kriteria “best performing’ tentu merupakan pinjaman dari perusahaan yang risikonya lebih rendah, sehingga retur yang ditawarkan pun lebih rendah daripada ‘female-led’ yang mungkin mengandung komposisi perusahaan UMKM dengan tingkat risiko yang lebih tinggi.

Kita sebenarnya tidak perlu pusing-pusing memikirkan kenapa, karena kitapun tidak mungkin diberitahu formula rahasia Koinworks di dapur mereka. Saran saya kalau memang anda tidak peduli tentang dampak sosialnya (seperti saya misalnya), maka cukup fokuskan pilihan anda ke tenor nya saja. Lalu bila ada dua penawaran dari tenor yang sama, maka pilih saja yang returnya lebih tinggi. Sedangkan bila anda masuk kategori minoritas yang mementingkan dampak sosial (congratulations!) maka tentu cukup memilih tenor yang cocok di kategori favorit anda dan tidak usah lirik-lirik kategori yang lain.

KoinRobo atau AutoPurchase?

Ini merupakan dilema yang sayapun sulit menjawab. Setting AutoPurchase untuk grade A tenor 1 bulan pada esensinya mengalahkan KoinRobo dari segi retur dan bahkan memanfaatkan efek compounding secara maksimal, namun sekali lagi ada risiko likuiditas karena bisa saja pinjaman dengan kriteria yang kita atur tidak tersedia, memiliki masa penggalangan lama, dan terjadi keterlambatan pembayaran – meskipun untuk modal jelas tetap aman 100% karena dilindungi dana provisi Koinworks.

Penggunaan AutoPurchase juga sebenarnya mempermudah proses pendanaan di Koinworks karena selain pengaturannya mudah, tidak ada lagi yang harus kita lakukan setelah kita mengaktifkannya. AutoPurchase akan terus menerus memutarkan uang kita sampai kita mematikan pengaturannya.

Saya melihat KoinRobo dan AutoPurchase seperti saling kanibalisme, namun tetap ada diferensiasi dari segi sasaran pengguna. Pengguna awam yang tidak mengerti risiko sama sekali lebih baik fokus menggunakan KoinRobo, sedangkan AutoPurchase cocok digunakan untuk diversifikasi otomatis portfolio dengan menggunakan ‘rumus pribadi’.

Kesimpulan

KoinRobo adalah inovasi yang berhasil membuat pendanaan produktif menjadi sederhana. Meskipun returnya cukup menyedihkan, namun hal ini bisa diatasi dengan cara mengambil penawaran khusus dari RM mereka.

KoinRobo sangat cocok bagi mereka yang ingin melakukan pendanaan yang berdampak sosial baik, namun tidak ingin repot menghadapi proses seleksi pinjaman satu persatu.

Bagaimana dengan saya?

Saya memiliki portfolio cukup besar di Koinrobo Koinworks, karena mendapatkan rate yang cukup menarik di 11.5% p.a untuk satu bulan. Sejauh ini saya tidak mengalami masalah apapun ketika menggunakan Koinrobo. Apabila rate ini terus menerus dipertahankan maka saya berencana untuk lanjut terus menggunakan Koinrobo.

Ingin belajar memilih kartu kredit terbaik sesuai dengan kebutuhan dan kondisi anda?

pabila kamu pemula di dunia kartu kredit dan ingin mulai mengumpulkan cuan dari kartu kredit, maka kamu akan cocok bergabung di kursus C4: Cari Cuan Credit Card, dimana kita akan belajar:

- Bagaimana orang bisa naik pesawat gratis dari penggunaan kartu kredit

- Bagaimana kartu kredit bisa membuat kita berhemat ratusan ribu sampai jutaan rupiah setiap bulan

- Bagaimana cara agar tidak membayar biaya kartu kredit sama sekali

Ayo cek dan gabung sekarang dengan klik tombol dibawah!

Adrian Siaril

Articles: 659karena tingginya spam, kolom komentar saya tutup sementara. Untuk menghubungi saya, dm saya di Instagram, Telegram, Tiktok (@adriansiaril), atau isi formulir dibawah ini.