Cara Analisa Peminjam P2P Lending

Analisa disini maksudnya adalah memilih secara ekstra hati-hati produk P2P lending yang akan anda danai, mulai dari penyelenggaranya, produk pinjamannya, bahkan sampai peminjamnya sekalipun.

Sama seperti analisa fundamental dalam dunia investasi saham, kitapun bisa menggunakan beberapa faktor kualitatif maupun kuantitatif dalam dunia P2P lending, meskipun penerapannya tentu tidak sama. Sebelum membaca lebih jauh, saya sarankan anda membaca dulu tulisan ini dan tulisan ini.

Kenapa baru membahasnya sekarang? Karena sama seperti investasi lain yang terdampak oleh virus corona, risiko P2P lending di beberapa aspek juga meningkat, bahkan wabah virus ini dikhawatirkan akan membawa resesi ekonomi juga (baca juga tulisan ini untuk menebak dampak resesi pada P2P lending)

Langkah Awal: Jangan Gunakan Fitur Autolend

Karena kita akan menggunakan metode selektif, tentu kita akan memilih sendiri produk pinjaman dan/atau peminjam yang akan kita danai, sehingga kita tidak akan menggunakan fitur investasi otomatis (autolending) yang mungkin ditawarkan beberapa P2P lending seperti Koinworks, Modalku, dan Akseleran.

Fitur autolend tersebut kebanyakan hanya bisa memilihkan pinjaman berdasarkan tenor, return, dan grade. Seperti yang sudah dibahas sebelumnya bahwa grade bukanlah sesuatu yang bisa kita percaya, maka tentu kita juga tidak ada gunanya menggunakan fitur autolend yang menyesatkan tersebut, apalagi saya punya pengalaman pribadi dapat 4 pinjaman grade A gagal bayar di Modalku, padahal autolend yang memilihnya semua.

Memang mematikan fitur autolend ini ada kerugiannya, yaitu, mungkin kita tidak akan kebagian pinjaman, karena lender-lender yang lain tidak selektif dan asal taruh uang saja. Oleh karena itu metode selektif ini sebaiknya diterapkan pada penyelenggara P2P lending yang memang memiliki kuantitas pinjaman yang cukup oke, bukan yang pendanaannya berebutan.

Analisa 1: Fundamental Perusahaan Penyelenggara P2P lending

Fundamental perusahaan di sini maksudnya menganalisa perusahaan yang mengadakan bisnis P2P lending tersebut. Pertama, bila memungkinkan kita harus melihat laporan keuangannya (bila perusahaan tersebut merupakan perusahaan terbuka): apakah sudah untung atau belum. Sayangnya sejauh ini memang belum ada perusahaan P2P lending di Indonesia yang merupakan perusahaan terbuka, jadi solusinya kita bisa:

- Melihat laporan keuangan induk perusahaan mereka (misalnya Sinarmas dengan Danamas, Mekar dengan Sampoerna) . Bila amit-amit perusahaan P2P lendingnya bangkrut, setidaknya induk perusahaan mereka bisa membantu mempertanggungjawabkan demi nama baik, meskipun secara legal sebenarnya mereka tidak ada kewajiban sama sekali untuk mengganti kerugian pendana.

- Atau laporan keuangan perusahaan yang menyuntik dana kepada mereka (misalnya BCA dengan KlikAcc), sama seperti nomor 1, meskipun perusahaan penyuntik dana tidak memiliki kewajiban melakukan ganti rugi pada pendana, tapi setidaknya ada yang bisa ‘menyelamatkan’ perusahaan P2P lending bila terancam bangkrut, entah melalui chip in dana atau intervensi profesional.

- Dan juga, bahkan sebaliknya kita bisa menilai laporan keuangan perusahaan yang diakuisisi oleh sang P2P lending (misalnya Bank Yudha oleh Asetku). Apakah perusahaan yang diakuisisi tersebut memberikan kontribusi positif bagi sang pengakuisisi, terutama dari segi keuangan? Setelah akuisisi tersebut apakah Asetku makin untung atau malah jadi bakar duit?

Kalau kita sudah tahu bahwa perusahaan P2P lending tertentu belum untung, maka kita perlu berhati-hati karena bisa saja mereka menggunakan strategi bakar duit, dan ketika mereka harus melakukan scale back tentu mereka tidak punya kewajiban untuk melunasi kewajiban (utang) kepada kita para lender. Contoh nyatanya, ketika Kreditpintar menutup program lender mereka, saya masih ada uang Rp150.000 yang nyangkut di mereka, dan sampai sekarang tidak jelas bagaimana nasibnya (padahal Kreditpintar ini malah berkembang pesat saat ini).

Anda juga perlu melihat status ‘pendanaan’ perusahaan P2P lending. Pendaan yang dimaksud disini adalah suntikan dana investasi venture capital untuk keperluan pengembangan perusahaan. Apabila sudah ‘disuntik dana’ seharusnya perusahaan akan lebih kredibel karena sudah ada investor besar yang melirik mereka. Dalam soal suntikan dana ini ada beberapa tahapan yang biasanya disebut pre-seed, seed, a series, b series, c series, dan seterusnya. Semakin besar hurufnya (mendekati huruf Z), maka suntikan dananya sudah semakin banyak sehingga menandakan bahwa banyak investor besar berminat terhadap perusahaan tersebut, sedangkan untuk perusahaan yang belum di injek dana sama sekali mungkin perlu dipertanyakan kredibilitasnya: kenapa sampai sekarang belum ada investor besar yang mau investasi di bisnis mereka? Apakah bisnis modelnya yang kurang kuat atau fundamental perusahaan yang kurang baik? Suntikan dana bisa kita jadikan acuan: bahwa kalau misalnya ikan besar saja tidak mau masuk dalam saya kesana apalagi kita ikan-ikan kecil yang dananya tidak seberapa?

Faktor lain yang saya suka gunakan juga adalah jumlah karyawan dan lokasi kantor, meskipun buat beberapa orang ini kurang penting. Menurut saya perusahaan yang memiliki banyak karyawan dan jarang melakukan efisiensi (pengurangan karyawan), malahan karyawannya nambah terus tentu menandakan fundamental perusahaan tersebut cukup kuat. Meskipun tentu saja ada kemungkinan mereka hanya sekadar bakar uang dan melakukan rekruitmen untuk meningkatkan sales saja, bukan rekruitmen di aspek lain yang menguatkan struktur perusahaan mereka. Saya sendiri suka melihat di LinkedIn dan halaman website P2P lending apakah ada penambahan tim, terutama di bagian manajemen? Lalu saya suka kepo mempelajari latar belakang orang baru tersebut.

Hal kedua adalah kredibilitas kantor dan dalam hal ini sebenarnya ada karyawan Komunal yang juga setuju, beliau bercerita mereka mau pindah kantor untuk mendapatkan kredibilitas yang lebih tinggi untuk meyakinkan calon investor mereka. Bahkan OJK sendiri menghimbau beberapa perusahaan fintech lending supaya tidak membuka kantor di daerah tertentu karena beberapa daerah di Jakarta itu konotasinya buruk, diakibatkan sering dipakai oleh perusahaan fintech lending yang ilegal. Tentu kita akan lebih percaya pada suatu perusahaan yang bisa kita datangi langsung ke kantornya, melihat jumlah karyawannya berapa, dan bertemu dengan tim manajemen mereka langsung. Danamas, Asetku, Akseleran semuanya mendapatkan kepercayaan ekstra dari saya karena saya sudah mendatangi sendiri kantor mereka.

Kualitas Fund Fact Sheet

Ini sudah sempat dibahas sebelumnya di artikel ini dan juga menjadi salah satu aspek baru dalam saya menilai peer to peer lending, jadi review-review lama ditambahkan juga aspek penilaian fact sheet ini. Sayangnya, struktur fact sheet belum distandarisasi oleh OJK, jadi kualitas antara satu dan lainnya tentu berbeda – ada yang bagus, ada yang jelek contoh yang bagus ada di Crowdo dan contoh yang kurang baik ada di Akseleran. Semakin lengkap dan semakin objektif informasi yang dihadirkan di fact sheet, tentu kualitasnya semakin bagus.

Contoh fact sheet Crowdo yang halamannya banyak, silakan diunduh dibawah:

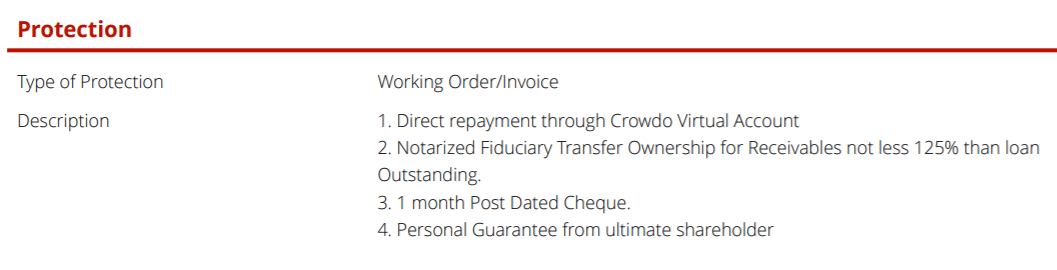

Fact sheet yang bagus, seperti milik Crowdo diatas, harusnya:

- Menjabarkan lengkap data keuangan perusahaan peminjam, seperti utang jangka pendek, pendapatan bulanan, nilai aset.

- Menjelaskan pihak bouwheer atau payor, lebih baik lagi kalau dijabarkan juga kondisi keuangannya.

- Untuk peminjam individual, juga dijabarkan kondisi keuangannya seperti gaji bulanan, hubungan relasi dengan penjamin, serta tempat bekerja dan status pekerjaan.

- Menjelaskan secara jujur sejarah pengembalian dari peminjam, apakah pernah macet, sudah berapa kali meminjam, dan berapa total pinjaman yang pernah diajukan.

Fund fact sheet yang buruk biasanya:

- Kebanyakan komentar dari analis P2P lendingnya, bersifat subjektif dan ‘menjual’ supaya investor merasa aman, padahal tidak membuktikan apa-apa.

- Menggunakan banyak logo, desain yang memakan tempat supaya informasi kelihatan padat, padahal isinya bertele-tele.

- Copy paste dari satu fact sheet ke fact sheet lainnya.

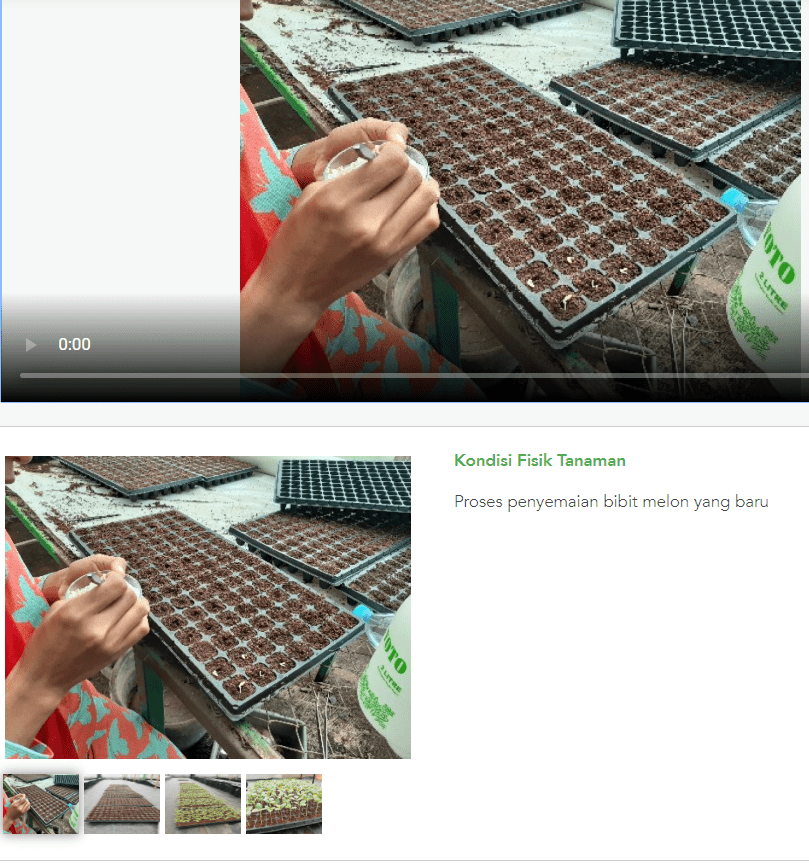

Saya juga pribadi suka dengan fact sheet yang memberikan dokumentasi visual seperti foto dan video dari para borrower nya. Contoh yang sudah melakukan ini adalah Growpal, Modalrakyat, dan iGrow. Di bawah ini anda bisa melihat contoh-contohnya.

Setelah melihat kualitas fact sheet, tentu kita harus melihat kualitas dari peminjamnya sendiri. Peminjam sendiri tentu terbagi dua kategori yaitu peminjam perusahaan/institusi dan perseorangan.

Menganalisa Peminjam Institusi / Perusahaan

Tidak berbeda jauh dengan analisa fundamental dan kuantitatif dalam investasi saham, yang penting kita harus melihat bahwa aset perusahaan tersebut tentu lebih besar daripada total utangnya. Amit-amit bila perusahaan tersebut bermasalah, setidaknya mereka bisa menjual aset untuk menutupi utang, terutama hutang jangka pendek.

Selain itu juga kita perlu melihat pendapatan bulanan secara historikal: apakah utang mereka saat ini lebih rendah daripada penghasilan mereka? Apakah pinjaman yang mereka ajukan dijamin secara personal oleh direksi atau komisaris mereka? Misalnya ketika terjadi gagal bayar. si direksi atau komisaris bersedia tidak bila aset pribadinya di jual untuk menutupi kerugian tersebut?

Bicara soal komisaris dan direksi, tentu kalau misalnya kita tahu nama perusahaan tersebut apa, kita juga bisa mempelajari orang-orang di baliknya. Sayangnya aturan OJK tidak memperbolehkan perusahaan penyelenggara untuk memberikan identitas lengkap sang peminjam. Jadi, kita hanya bisa menebak-nebak saja. Di Crowdo, identitas peminjam institusi dibuka (dipublikasikan) apabila pinjaman sudah dalam tahap macet.

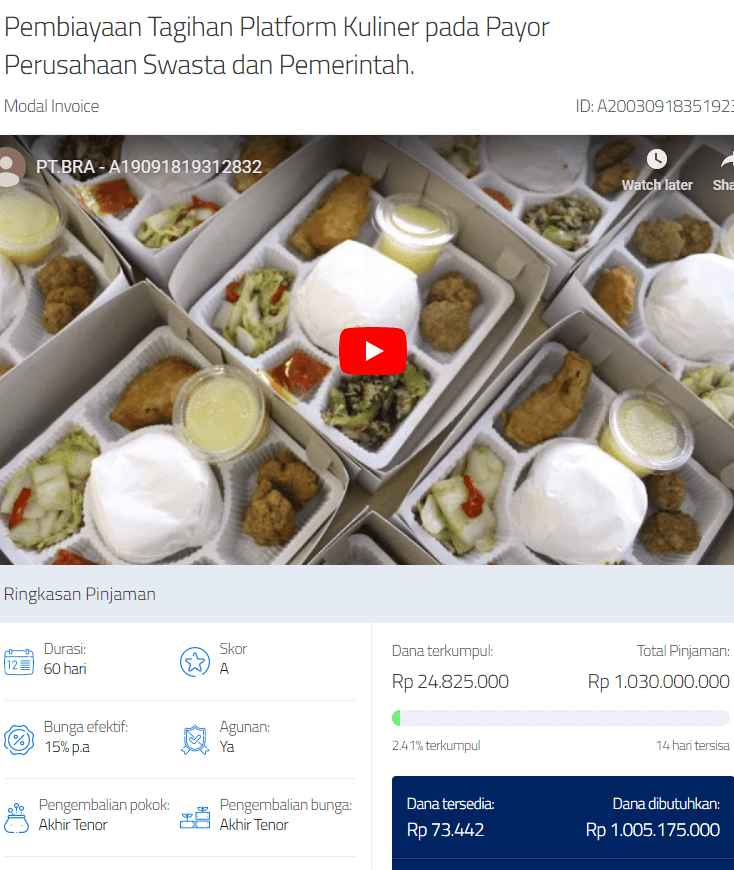

Namun khusus untuk peminjam perusahaan, ada aspek lain yang bisa kita gunakan untuk menilai kualitas pinjamannya, yaitu payor atau bouwheer untuk jenis pendanaan invoice financing Mereka ini adalah pihak yang akan ditagih untuk invoice yang kita danai. Biasanya nama lengkap nya akan disebutkan dan ini tidak melanggar aturan OJK.

Pihak bouwheer atau payor inilah yang kita bisa pelajari. Bila mereka perusahaan terbuka tentu kita bisa lihat laporan keuangan nya. Kalau pun perusahaan tidak terbuka, kita bisa kira-kira mempelajari menggunakan Google: apakah perusahaan ini terkenal? Mudah ditemukan informasinya tidak? Atau perusahaan ini sama sekali tidak jeals asal-usulnya?

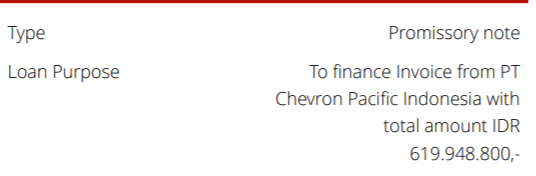

Kita juga bisa melihat industri peminjam (pasti dicantumkan) maupun payor/bouwheer mereka untuk memperkuat analisis kita. Misalnya bila mereka bergerak di bidang pariwisata, tentu saat ini akan terdampak masalah wabah virus Corona, sehingga lebih baik dihindari untuk sementara waktu. Salah satu pinjaman macet saya di Crowdo berupa invoice financing dengan payor PT Chevron diatas, ternyata karena PT Chevron bermasalah di Indonesia.

Beberapa bidang industri lain selain pariwisata yang saya cukup hindari di P2P lending adalah toko perdagangan yang rentan disaingi dunia internet, segala sesuatu yang berhubungan dengan alam (pertanian dan perikanan), serta pertambangan (karena bersifat seasonal sekali)

Menganalisa Peminjam Individual / Perorangan

Untuk menganalisa peminjam individual atau perorangan memang lebih sulit, karena seperti yang sudah kita bahas sebelumnya: OJK tidak memperbolehkan kita untuk melihat identitas lengkap si peminjam ini. Kalaupun memang ada, entah bagaimana caranya (misalnya di PinjamanGo), Apakah kita sampai mau cari langsung orangnya? Apakah kita mau stalking sosial medianya, atau cek langsung ke perusahaan tempat ia bekerja? Tidak mungkin kita melakukan seperti itu, hanya akan buang-buang waktu dan buang-buang uang, belum tentu informasi yang kita dapatkan akurat, dan belum tentu keuntungan pendanaannya lebih tinggi daripada biaya yang kita keluarkan untuk background check si peminjam.

Jadi, kita hanya bisa menilai murni dari seberapa banyak informasi yang diberikan oleh penyelenggara. Masalahnya, sama seperti fund fact sheet, informasi peminjam ini ada yang bagus, ada yg buruk. Misalnya di Asetku, informasi tentang peminjam hampir semuanya disensor: nama disensor, nomor KTP disensor, dan juga tidak ada informasi tentang pekerjaannya dan lain-lainny. Kita hanya bisa pasrah saja terhadap sistem Asetku.

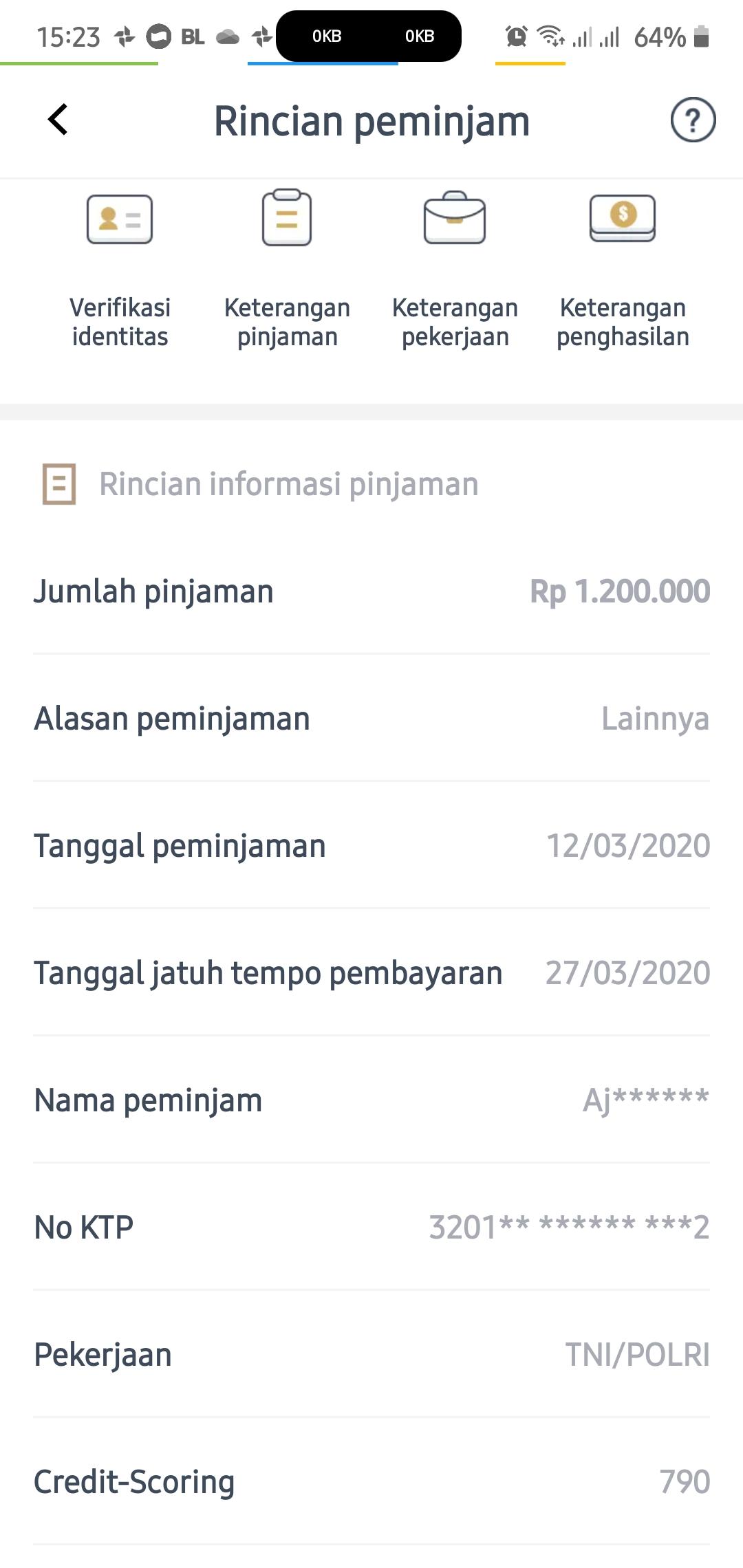

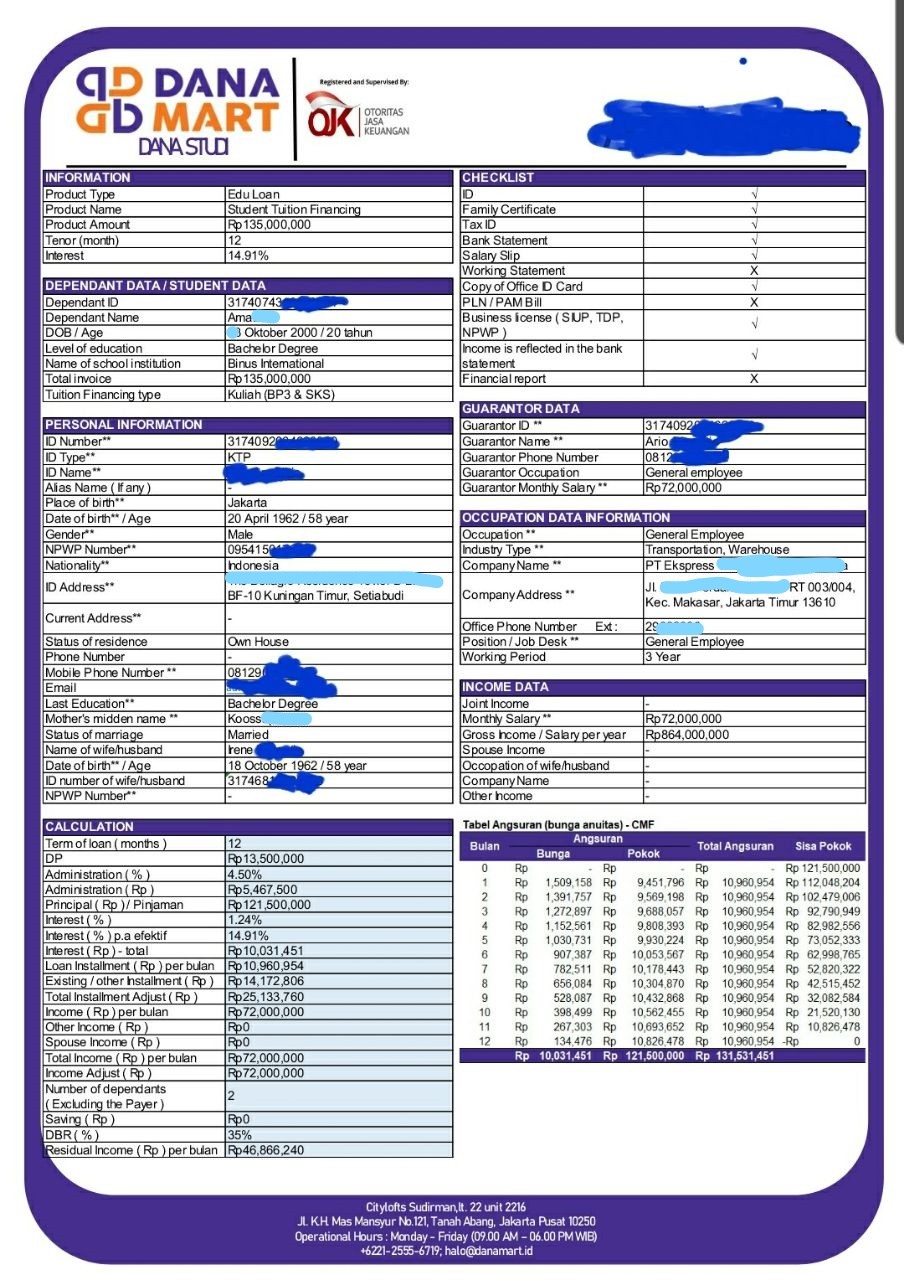

Lain halnya dengan Danamart yang sangat transparan dalam menjabarkan identitas peminjam individual, bahkan dijabarkan gaji perbulannya berapa, tempat kerjanya dimana, sampai siapa pihak yang menjadi penjamin si peminjam tersebut. Ada juga informasi soal tanggungan: istri dan anak, status rumah, status bekerja, dan lain-lainnya. Saking lengkapnya saya jadi ragu apakah ini diizinkan oleh OJK? Dan apakah si peminjamnya tidak keberatan? Namun tentu untuk kita pendana jadi jauh lebih tenang, karena bisa menilai langsung kapabilitas finansial orang ini dalam memenuhi pinjaman.

Untuk peminjam individual, saya lebih suka peminjam yang pihak penjamin nya adalah orang tua, saudara kandung, anak, atau anggota keluarga langsung lainnya, dibandingkan teman kerja atau teman-teman lainnya.

Perlu Dicatat

OJK dan AFPI, setahu saya, tidak secara reguler mengecek keabsahan informasi yang disajikan penyelenggara di fact sheet maupun informasi peminjam, jadi kita memang tidak bisa mengklarifikasi langsung kebenaran informasi yang disajikan kepada kita. Kita hanya bisa berdoa bahwa apa yang kita baca sesuai kenyataan.

Kesalahan data, baik disengaja ataupun tidak, bisa saja terjadi. Bisa saja peminjam memalsukan informasi dirinya agar kemungkinan pinjaman cairnya lebih cepat, bisa saja penyelenggara yang mengkatrol penilaian mereka supaya kelihatan lebih aman di mata lender. Bisa saja payor/bouwheer nya yang membohongi si peminjamnya. Selalu ada potensi fraud, dan itulah risiko yang harus kita tanggung ketika mendanai di P2P lending.

Solusinya pilihlah penyelanggara yang anda memang percaya, dan yang memberikan perlindungan asuransi kredit. Selamat mendanai!

Ingin belajar memilih kartu kredit terbaik sesuai dengan kebutuhan dan kondisi anda?

pabila kamu pemula di dunia kartu kredit dan ingin mulai mengumpulkan cuan dari kartu kredit, maka kamu akan cocok bergabung di kursus C4: Cari Cuan Credit Card, dimana kita akan belajar:

- Bagaimana orang bisa naik pesawat gratis dari penggunaan kartu kredit

- Bagaimana kartu kredit bisa membuat kita berhemat ratusan ribu sampai jutaan rupiah setiap bulan

- Bagaimana cara agar tidak membayar biaya kartu kredit sama sekali

Ayo cek dan gabung sekarang dengan klik tombol dibawah!

Adrian Siaril

Articles: 659karena tingginya spam, kolom komentar saya tutup sementara. Untuk menghubungi saya, dm saya di Instagram, Telegram, Tiktok (@adriansiaril), atau isi formulir dibawah ini.