Review Cashwagon – Mantan Gelar Bunga Tertinggi

Isi

sembunyikan

CASHWAGON SUDAH BERHENTI OPERASIONAL UNTUK SEMENTARA. REVIEW INI HANYA UNTUK INFORMASI HISTORIS SAJA

Kriteria penilaian yang digunakan untuk mengulas Cashwagon dijelaskan dalam tulisan BAGAIMANA MENGEVALUASI P2P LENDING. Sebelum membaca review ini, saya merekomendasikan anda membaca tulisan tersebut supaya bisa memahami jelas kriteria yang digunakan dalam review ini.

Mencari kode referral Cashwagon? Gunakan kode ini –> CWdUoe

Latar Belakang Perusahaan

Latar belakang perusahaan meningkatkan kredibilitas terhadap pihak yang mengelola uang anda, semakin transparan, semakin baik nilainya.

Menelusuri latar belakang Cashwagon bisa dibilang cukup sulit karena minimnya press release dari pihak Cashwagon di Indonesia. Oleh sebab itu saya terpaksa kepo ke website peminjam mereka serta website Mintos. Mintos sendiri adalah marketplace lending yang memiliki sifat aggregator bagi Cashwagon. Jadi selain mendanai langsung ke Cashwagon, anda juga bisa mendanai lewat Mintos.

Meskipun Cashwagon berpusat di Singapura, namun Mintos menjabarkan bahwa pinjaman mereka berasal dari Republik Ceko, Indonesia, serta Vietnam. Di Indonesia sendiri mereka beroperasi dengan nama PT. Kas Wagon Indonesia. Saya menelurusi LinkedIn dan menemukan ada 12 orang yang bekerja di Cashwagon Indonesia. Tentu jumlah ini pasti jauh lebih rendah daripada aslinya, karena tidak mungkin semua karyawan Cashwagon punya profil Linkedin dan bisa ditemukan dalam pencarian. Sedangkan untuk Cashwagon global, saya temukan lebih dari 600 orang di Linkedin (termasuk mantan karyawan)

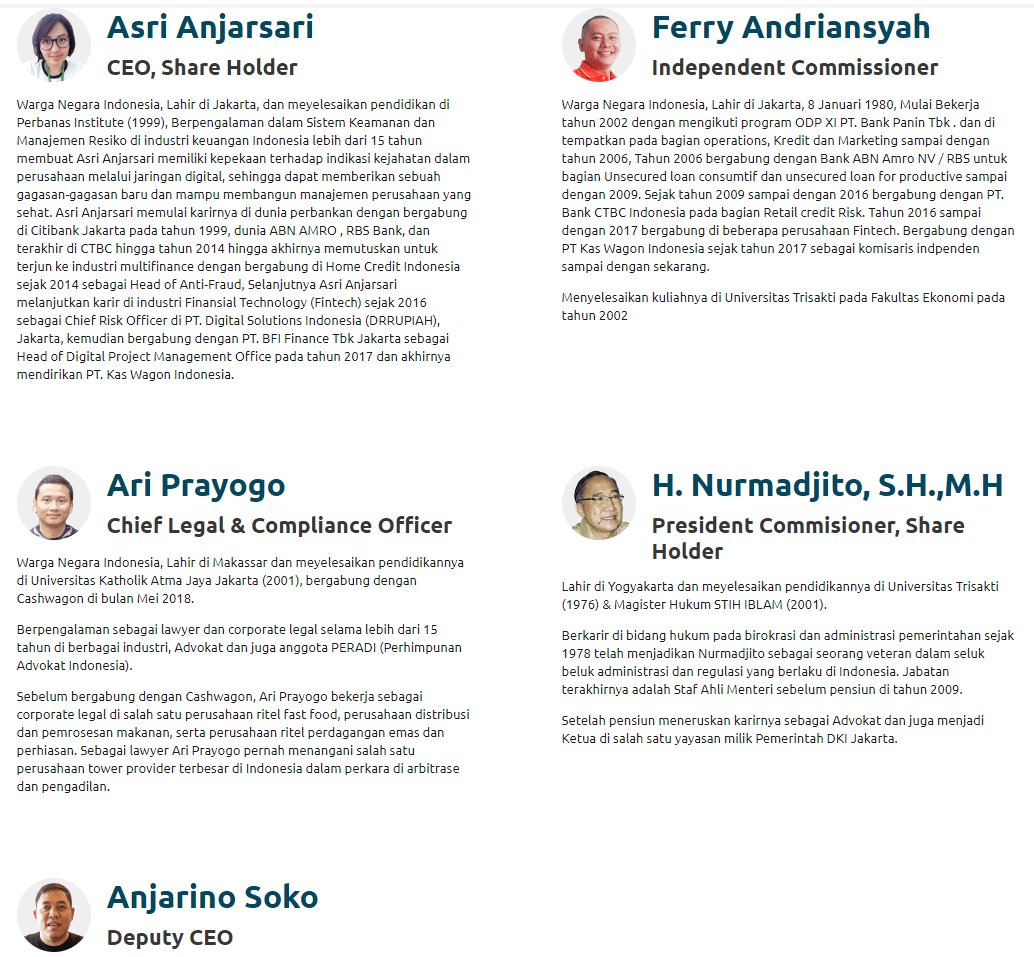

Cashwagon Indonesia dipimpin oleh ibu Asri Anjarsari, yang memang masa lalunya semuanya dipenuhi dengan pengalaman kerja di bidang kredit, fraud prevention, dan risk management. Saya rasa pengalaman ibu Asri inilah yang membuatnya mampu menduduki kursi kepemimpinan di Cashwagon. Sedangkan bos Cashwagon pusat yang bernama Maxim Chernuschenko memiliki banyak pengalaman kerja di bank maupun insitusi finansial di Rusia maupun Amerika. Melihat nama dan latar belakang pendidikannya, sepertinya beliau ini memiliki kebangsaan Rusia. Bos Maxin ini juga mendaftarkan beberapa domain website untuk fintech lain seperti Dr. Rupiah yang sudah tidak beroperasi di Indonesia.

Cashwagon juga memiliki kantor di Vietnam, Sri Lanka, Filipina, Malaysia, yang masing-masing memiliki website lokalnya. Jelas hal ini berarti Cashwagon adalah perusahaan multinasional. Website pusat Cashwagon berkata untuk setiap negara operasional mereka, mereka menggandeng partner lokal.

Kuantitas Pinjaman

Kuantitas pinjaman penting agar dana anda tidak nganggur (tidak berbunga) serta mempermudah proses diversifikasi untuk meminimalkan risiko.

Kuantitas pinjaman di Cashwagon harusnya ‘tidak bisa habis’ karena menggunakan model konsumtif yang mencocokkan otomatis dana pendana dengan peminjam. Anda bisa membaca artikel ini untuk memahami lebih lanjut kenapa hal tersebut bisa terjadi.

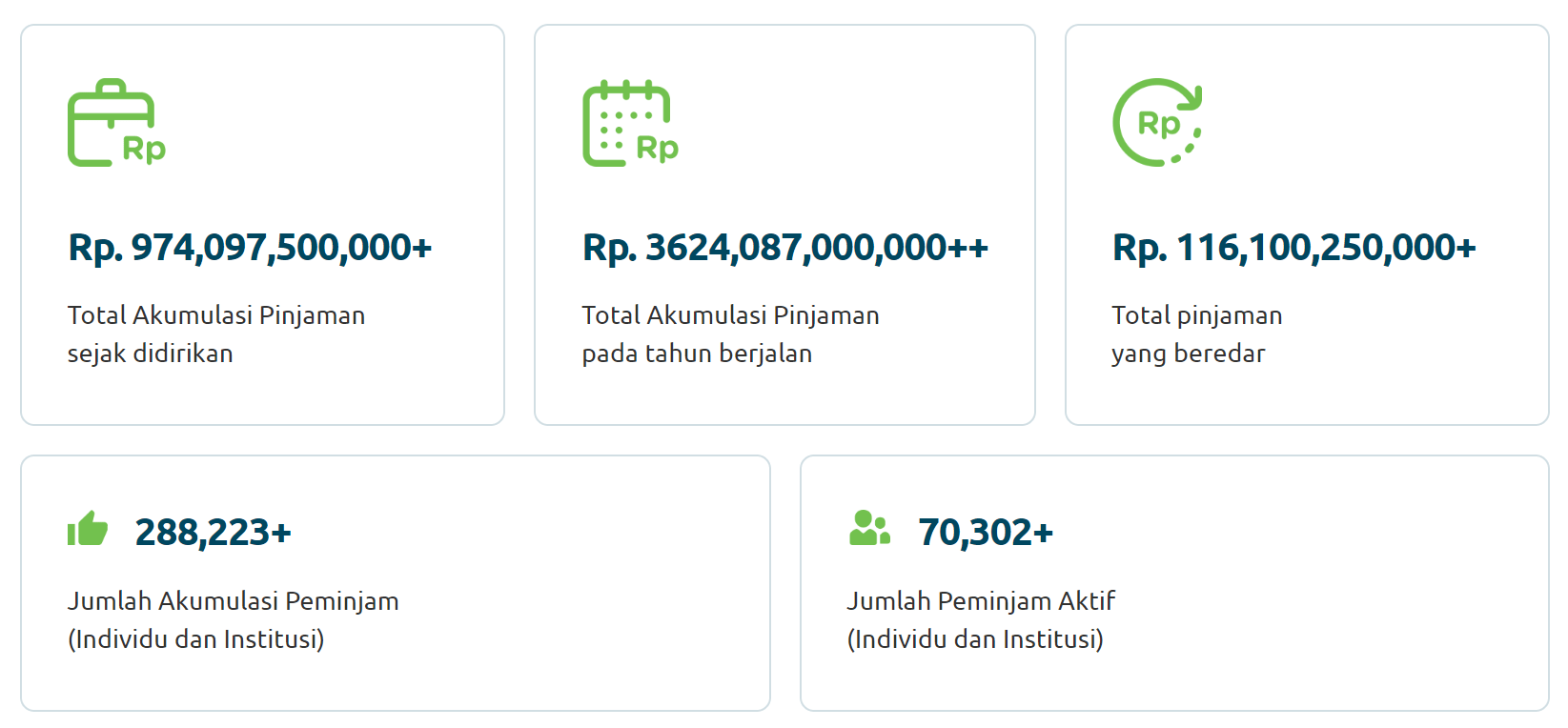

Namun tentu faktanya pinjaman di Cashwagon ada batasnya, hanya saja kita tidak tahu berapa. Untuk menghitung kira-kira, kita sebenarnya bisa merujuk ke website Cashwagon untuk peminjam, dimana mereka menyajikan statistik dibawah ini:

Saat ini Cashwagon belum memberlakukan kuota pendanaan seperti Asetku dan Easycash, tapi saya rasa di masa depan mereka juga akan memberlakukannya bila jumlah pendana naik diatas jumlah kebutuhan peminjam. Saat ini jelas jumlah pendana di Cashwagon masih sangat kurang, mengingat mereka sampai menggalang pendana di Mintos juga.

Variasi Pinjaman

Variasi Pinjaman penting untuk meminimalkan risiko, serta membantu lender/investor menyusun perencanaan keuangan yang baik terhadap likuiditas uangnya.

PENTING: Karena wabah COVID-19, saat ini Cashwagon hanya memberikan bunga 4-5% p.a, dikarenakan mereka menghentikan proses peminjaman di sisi borrower. Ulasan yang saya berikan dibawah ini berdasarkan situasi Cashwagon sebelumnya.

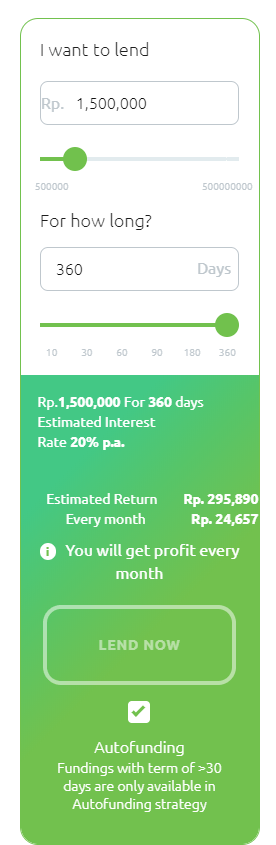

Variasi pinjaman hanya dibagi berdasarkan tenor dan bunga, karena kita tidak bisa memilih sendiri siapa peminjamnya. Tenor berkisar dari 10 hari sampai 360 hari, dan bunganya menyesuaikan seperti dibawah ini:

10 hari: 16% pa30 hari: 17% pa60 hari: 18% pa90 hari: 19% pa180 hari dan 360 hari: 20% pa

Khusus untuk tenor 180 hari dan 360 hari, anda menerima bunga secara bulanan, sedangkan tenor lain bunga maupun modal dibayarkan di akhir tenor.

Cashwagon juga menyediakan fitur autolending untuk memaksimalkan keuntungan pendana. Autolending ini bisa digunakan untuk semua tenor, namun untuk tenor 60 hari keatas (lebih lama) malah tidak bisa dimatikan. Saya yakin hal ini karena sebenarnya peminjam di Cashwagon memiliki tenor pendek semua (bisa dipelajari sendiri di website Cashwagon untuk peminjam) jadi ketika kita memilih tenor 60 hari keatas, sebenarnya Cashwagon menginvestasikan ulang dana kita di peminjam lain secara otomatis ketika peminjam lainnya sudah jatuh tempo.

Apakah Cashwagon Aman?

Ya, Cashwagon terdaftar dan diawasi oleh OJK (Otoritas Jasa Keuangan), namun Cashwagon belum mencapai tahap izin oleh OJK. “Terdaftar dan Diawasi” bisa saja diartikan seperti “lolos tahap administrasi, namun belum lolos tahap ujian”. Saat ini tentu mereka sedang dalam proses menuju ujian berizin, kita tunggu saja tanggal mainnya.

Apakah Cashwagon penipu?

Belum pernah ada laporan, berita, atau keluhan tentang pelanggaran serius yang diakibatkan oleh Cashwagon. Saya sebagai pengguna yang sudah bergabung selama 1 bulan juga belum menemukan masalah yang serius tentang mereka.

Apabila anda membaca komentar negatif tentang pembayaran yang telat di Cashwagon, hal tersebut nampaknya hampir dapat dipastikan hoax, karena P2P lending konsumtif seperti Cashwagon tidak memiliki risiko gagal panen seperti Crowde atau risiko kredit macet seperti Modalku.

Jadi, sampai detik ini saya berani berkata bahwa Cashwagon bukan penipu (maaf, saya hanya curi SEO disini). Apalagi seperti yang bisa kita lihat dibagian atas, latar belakang Cashwagon sangat kuat karena beroperasi di berbagai negara.

Untuk memahami risiko dan keamanan dalam P2P lending, baca artikel ini

Jumlah Minimal Investasi

Jumlah minimal investasi yang kecil/murah membuka peluang bagi lebih banyak orang karena tidak perlu mengeluarkan banyak uang untuk belajar investasi.

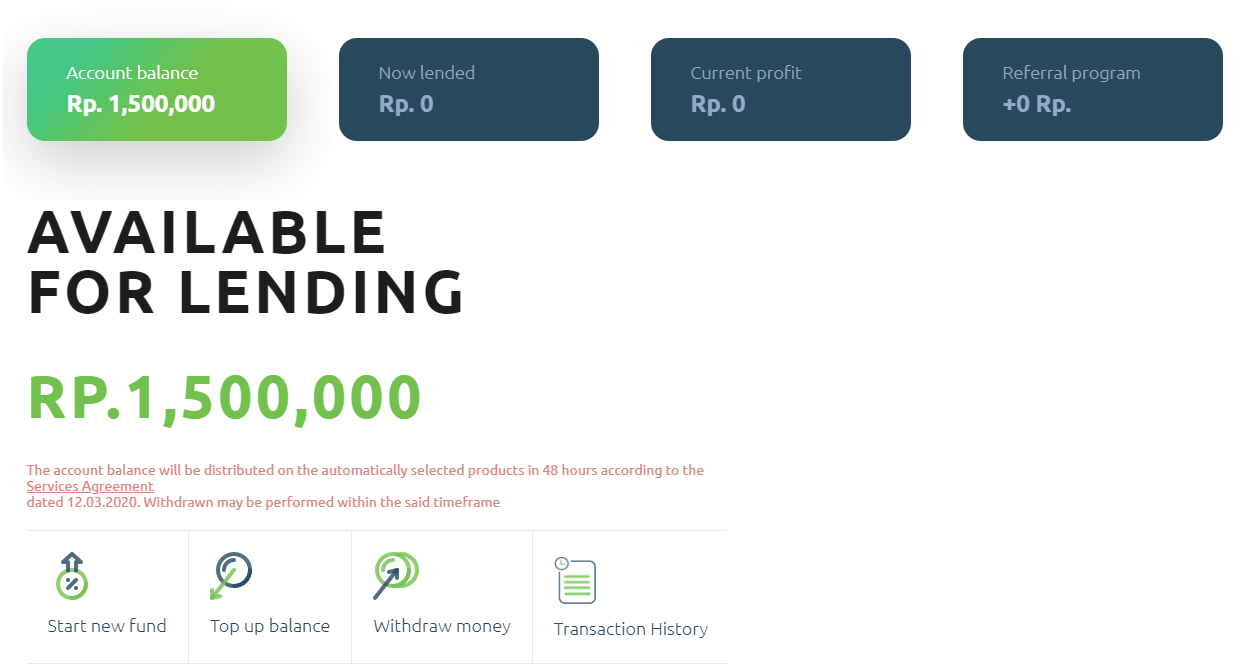

500.000 rupiah. Nominal ini cukup besar bila dibandingkan dengan P2P lending lain yang menerima 100rb bahkan 25rb rupiah. Anda tidak perlu khawatir bahwa total retur anda mungkin kecil sekali bila menggunakan modal minim, karena ketika menarik dana dari Cashwagon tidak dikenakan biaya potongan apapun, mantap!

Kualitas Customer Service

Sangat oke. Kurang dari 12 jam setelah saya mendanai, langsung ada tim Cashwagon yang menghubungi saya via telepon untuk memastikan pendaftaran saya lancar tanpa masalah. Setelah telepon tersebut komunikasi kami berlanjut via Whatsapp dan pesan saya selalu dibalas dalam hitungan dibawah 10 menit.

Likuiditas

Seberapa cepat uang yang anda pinjamkan bisa kembali ke tangan anda. Apabila likuiditas cukup buruk biasa dikarenakan tenor pinjamannya panjang-panjang.

Luar biasa likuid, Dengan tenor terendah 10 hari, rasanya tidak ada P2P lending lain yang bisa menyaingi kecepatan pendanaan di Cashwagon, apalagi di Cashwagon tidak memakan waktu penggalangan dana dan pencairan dana seperti di P2P lending produktif.

Accessibility

Berkaitan dengan kemudahan penggunaan website, aplikasi, design tata muka dan minimalnya masalah teknis.

Website Cashwagon sangat gampang digunakan sampai-sampai saya kebingungan menulis konten panduan yang bisa anda lihat sendiri disini. Satu hal yang saya sayangkan dari Cashwagon adalah minimya (dan bahkan tidak ada sama sekali) informasi tentang peminjam. Setidaknya untuk website P2P lending serupa lainnya menjabarkan sejarah peminjaman dan nominal peminjaman per peminjam, meskipun identitasnya disembunyikan karena menuruti ketentuan OJK.

Persentase Non Performing Loan (NPL)

Non Performing Loan adalah pinjaman yang gagal bayar sehingga anda tidak mendapat bunga sama sekali atau bahkan kehilangan sebagian atau seluruh modal anda.

Saat ini nilai TKB90 adalah 100%, yang berarti tidak ada lender yang pernah mengalami telat bayar lebih dari 90 hari. Ini adalah salah satu indikasi baik bahwa meskipun Cashwagon memiliki model konsumtif dengan risiko yang lebih tinggi, namun manajemen risiko mereka cukup baik. Namun anda juga perlu ingat bahwa TKB90 bukanlah salah satu faktor yang objektif.

Saya tidak akan memperbaharui bagian ini secara berkala karena untuk melihat TKB90 terbaru anda bisa mengecek di website Cashwagon dan aplikasi mereka.

Untuk aplikasi peminjam, TKB90 nya berada di angka 96.64%. Hal ini berarti tidak semua peminjam Cashwagon bisa didanai oleh pendana Cashwagon. Pasti ada proses seleksi yang diterapkan agar kita mendanai hanya yang tidak akan gagal bayar.

Perlindungan Modal Investor

Beberapa website P2P lending memiliki perlindungan atau jaminan terhadap nilai modal anda sehingga kerugian anda terbatasi bila terjadi gagal bayar.

Tidak ada informasi yang jelas. Ketika bertanya kepada tim mereka, ini adalah penjelasan yang diberikan:

“Untuk resiko gagal bayar di Cashwagon sangat kami minimalisir di karenakan untuk dana lender kami alokasikan kepada borrower terpilih yang sudah lolos proses verifikasi dari sistem kami. jika bapak cek untuk aplikasi peminjam, untuk Tingkat Keberhasilan Bayar (TKB) di Cashwagon sudah di angka 96,64%.

Jadi keuntungan yang tertera di parameter sifat nya sudah flat sama dengan yang akan bapak terima ketika jatuh tempo di akhir tenor yang bapak pilih. jadi tidak di asumsikan lagi dengan resiko gagal bayar.”

Cukup ambigu, tapi maksudnya bisa ditangkap. Intinya pasti lender menerima sesuai yang dijanjikan diawal. Urusan gagal bayar atau telat bayar akan menjadi risiko Cashwagon sepenuhnya, entah mereka mau menalangi pakai uang sendiri, atau bagaimanapun caranya, kita tidak akan diberitahu jurus rahasia mereka.

Hal ini cukup oke, namun entah sampai kapan diperbolehkan oleh OJK, mengingat P2P lending lain semuanya sudah dianjurkan untuk bekerjasama dengan asuransi kredit untuk meminimalkan risiko gagal bayar.

Syariah atau Tidak?

Tidak. Belum ada P2P lending konsumtif yang syariah.

Promo dan Program Referral

Dengan mengajak kerabat atau rekan bergabung di P2P lending Cash Wagon, kita bisa mendapatkan bonus dari promo referral. Ketika rekan atau kerabat kita memulai pendanaan awal kitaakan mendapatkan bonus 1% dari nominal dana yang di investasikan, atau bahkan +4% jika rekan atau kerabat anda mengambil tenor di atas 120 hari.

Dampak Sosial

Beberapa investasi di P2P lending mempunyai dampak sosial baik, dan beberapa tidak.

Sejauh ini dampak sosial kelihatannya buruk karena dalam lending konsumtif, orang yang anda danai bukan menggunakan uang tersebut untuk kegiatan yang produktif seperti modal usaha atau ekspansi bisnis, namun menggunakannya untuk keperluan pribadi yang bersifat konsumsi (misalnya beli pulsa, keperluan mendadak, sampai barang mewah seperti HP).

Catatan Lain

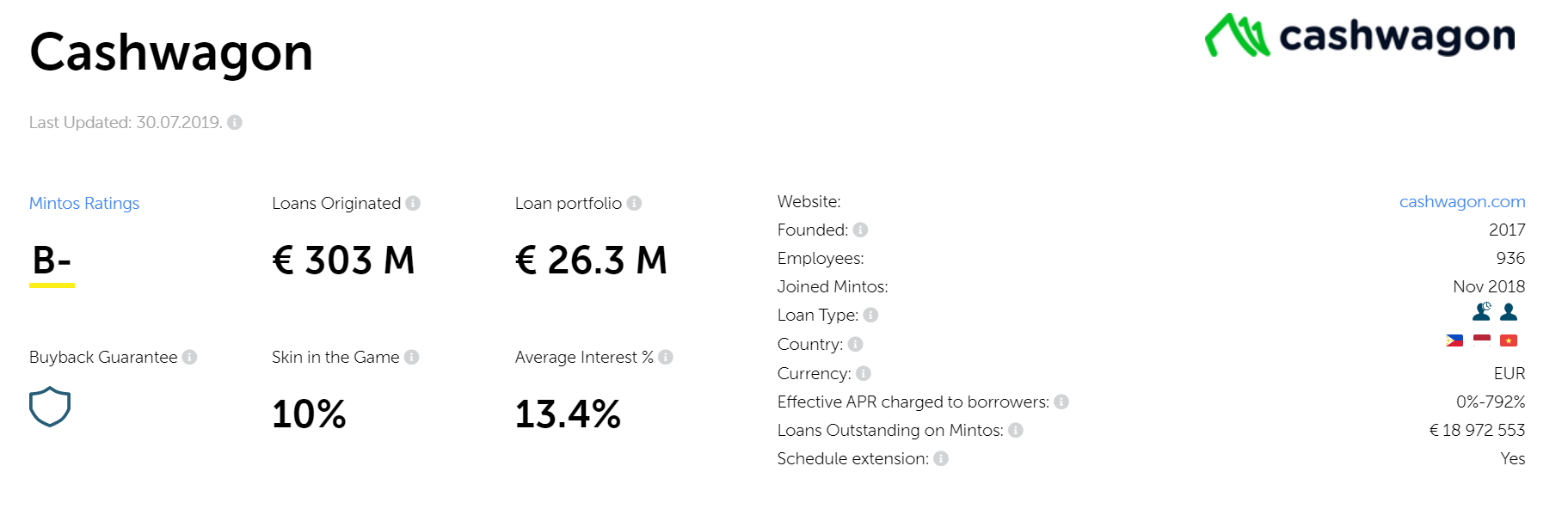

Cashwagon juga menggalang pendanaan di website marketplace/aggregator bernama Mintos. Berikut ini adalah data dari website Mintos. Cashwagon mendapatkan peringkat B-, yang berarti cukup baik namun bukan yang terbaik. Informasi penting lain adalah bahwa pihak Cashwagon sendiri diwajibkan oleh Mintos untuk turut mendanai 10% dari total pinjaman mereka yang dipajang di Mintos, jadi hal ini turut menjadi signal baik karena Cashwagon turut menanggung risiko bila pinjamannya buruk. Ada juga komitmen Cashwagon untuk ‘buyback‘ pinjaman bermasalah di Mintos sehingga pendanaan lewat Mintos dijamin keamanannya. Sayangnya bunga yang ditawarkan di Mintos lebih kecil daripada pendanaan langsung di website Cashwagon, dan Mintos menggunakan mata uang berbeda.

Kesimpulan

Kelebihan

- Salah satu P2P lending dengan bunga tertinggi di Indonesia

- Tidak puas dengan mata uang rupiah? Anda bisa mendanai menggunakan mata uang Euro di Mintos

- Sangat mudah digunakan

- Likuiditas luar biasa tinggi

Kekurangan

- Kurangnya transparansi informasi soal peminjam

- Prosedur penanganan pinjaman bermasalah tidak disosialisasikan kepada pendana

- Proses pendaftaran RDL yang kolot karena perlu pakai kertas fisik

Rekomendasi

Cashwagon layak dilirik karena memberikan bunga tertinggi, namun sejak pandemi mereka menurunkan bunga menjadi sangat miris, sehingga tidak perlu dicoba dulu untuk saat ini.

Siapa yang Cocok Berinvestasi di Sini?

- Investor yang mementingkan keuntungan setinggi mungkin

- Investor yang mementingkan likuiditas setinggi mungkin

Bagaimana Dengan Saya?

Saya juga merupakan pengguna baru Cashwagon, sejauh ini belum ada keluhan. Pantau terus tulisan ini karena akan saya perbaharui bila ada sesuai yang baru saya pelajari di Cashwagon.

Mencari kode referral Cashwagon? Gunakan kode ini –> CWdUoe

Bandingkan website P2P lending lain?

Ingin belajar memilih kartu kredit terbaik sesuai dengan kebutuhan dan kondisi anda?

pabila kamu pemula di dunia kartu kredit dan ingin mulai mengumpulkan cuan dari kartu kredit, maka kamu akan cocok bergabung di kursus C4: Cari Cuan Credit Card, dimana kita akan belajar:

- Bagaimana orang bisa naik pesawat gratis dari penggunaan kartu kredit

- Bagaimana kartu kredit bisa membuat kita berhemat ratusan ribu sampai jutaan rupiah setiap bulan

- Bagaimana cara agar tidak membayar biaya kartu kredit sama sekali

Ayo cek dan gabung sekarang dengan klik tombol dibawah!

Adrian Siaril

Articles: 659karena tingginya spam, kolom komentar saya tutup sementara. Untuk menghubungi saya, dm saya di Instagram, Telegram, Tiktok (@adriansiaril), atau isi formulir dibawah ini.