Lebih Baik Sewa atau Nyicil?

Isi

sembunyikan

Diskusi ini sebenarnya sama persis dengan pertanyaan teman baik saya beberapa bulan lalu. Beliau mempertimbangkan menyicil pembelian rumah selama 20 tahun, atau menyewa tempat tinggal saja.

Sewa atau nyicil sudah menjadi dilema sejak beberapa tahun belakangan. Apabila kita tanya ke agen properti, mereka sudah jelas merekomendasikan kita untuk menyicil rumah saja. Dan mengutarakan slogan “ngapain nyewa kalau bisa nyicil”

Agen properti mengatakan hal tersebut dengan argumen bahwa jika kita menyewa, maka kita memberikan passive income untuk si pemilik rumah, sedangkan bila kita menyicil properti, kita sebenarnya sedang memindahkan aset kita perlahan dari wujud tunai/cash ke wujud bangunan. Selain itu, agen juga kerap menjelaskan bahwa bila propertinya kita sewakan ke orang lain sambil dicicil, justru kita menghasilkan cashflow positif karena uang sewa yang kita terima lebih tinggi daripada uang cicilan yang kita bayarkan.

Tapi, apakah ungkapan tersebut sepenuhnya benar? Apakah nyicil pasti lebih menguntungkan daripada sewa?

Jawabannya sebenarnya tergantung pada kondisi keuangan masing-masing. Apabila kita melakukan cicilan, pada dasarnya kita menambahkan liabilitas (utang) pada manajemen keuangan kita. Sedangkan untuk sewa, karena tidak memiliki bunga, sebenarnya hanya pengeluaran biasa yang bisa kita hentikan kapan saja.

Sedangkan bila kita sewa, kita bisa saja menghentikan komitmen sewa tersebut kapan saja tanpa kehilangan apapun (propertinya memang bukan milik kita). Pada kasus tertentu, ada denda yang dikenakan pemilik properti apabila kita menghentikan sewa sebelum masa perjanjian berakhir, tapi itupun hanya untuk model sewa tahunan.

Selain itu, mencicil properti jauh lebih menguntungkan bagi orang yang sudah berhasil membangun portfolio passive income, dimana uang yang mereka investasikan mampu memberikan mereka penghasilan tanpa harus bekerja sama sekali. Alasannya sederhana, orang yang sudah memiliki portfolio passive income, penghasilan dari investasinya mampu menyimbangi atau bahkan menutupi bunga dari cicilan propertinya.

Sedangkan bagi orang yang masih bergantung sepenuhnya dari gaji bulanan atau keuntungan usahanya, memiliki risiko lebih tinggi bila mencicil properti, karena cicilan properti sifatnya tetap, sedangkan keuntungan usaha bisa saja turun, dan gaji bulanan bisa saja hilang akibat pemutusan hubungan kerja.

Lalu, kembali ke ungkapan agen asuransi tadi: bagaimana jika properti yang kita cicil bisa disewakan untuk orang lain, dan malah menghasilkan cashflow positif?

Sebenarnya, hal tersebut memang memungkinkan, apabila kita bisa menyewakan properti tersebut di harga yang lebih tinggi daripada cicilan kita. Masalahnya, saya sudah berkali-kali menyebutkan bahwa cicilan (atau utang, dalam bentuk apapun) memiliki tenor pembayaran dan bunga yang sifatnya pasti. Sedangkan, kita belum tentu bisa mendapatkan penyewa dengan mudah, apalagi yang mau membayar harga sewa sesuai keinginan kita.

Dengan kata lain, kita harus mencari penyewa yang memiliki durasi sewa sama panjangnya dengan tenor cicilan kita, dan harga yang kita kenakan ke penyewa tersebut harus lebih tinggi daripada cicilan yang kita bayarkan untuk memiliki properti tersebut. Tentunya hal tersebut tidak mudah kan?

Oleh karena itu, sebenarnya menyewa properti tidak sepenuhnya lebih buruk daripada mencicil properti. Apabila mencicil properti memang 100% lebih menguntungkan, maka justru kita tidak akan menemukan satu orangpun penyewa di dunia ini.

Tulisan ini disponsori secara finansial oleh OneAset, sehingga hak milik tulisan ini sepenuhnya milik OneAset. Tulisan ini telah terbit lebih dahulu di platform OneAset, dan blog ini hanya bersifat mempublikasikan ulang untuk keperluan promosi. Saya berkomitmen menghadirkan minimal 20 tulisan edukasi baru (bukan repost dari blog ini) setiap bulannya di OneAset, jadi apabila anda ingin menikmati konten baru saya secepat mungkin, pastikan untuk mendaftar di OneAset dan follow profile saya disana. Anda juga akan mendapatkan emas gratis dan mendukung keberlangsungan blog ini secara langsung tanpa biaya apapun.

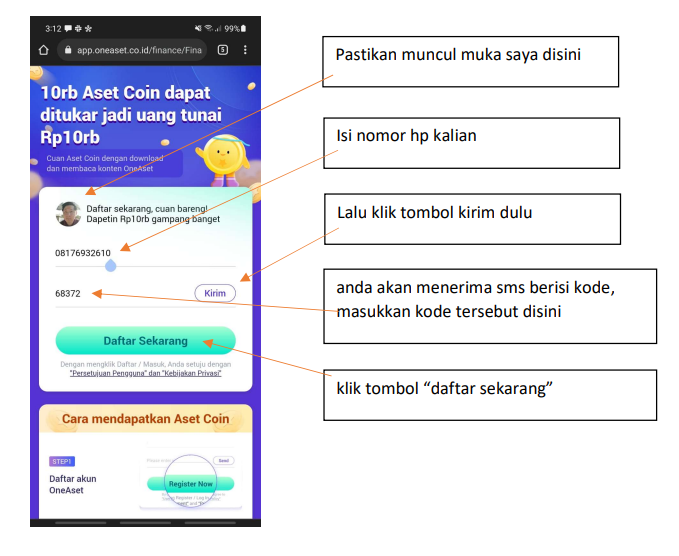

Bagaimana Cara Mendaftar OneAset?

Bagaimana Cara Mendaftar OneAset?

- Gunakan link https://app.oneaset.co.id/s/N3amMv untuk mendaftar

- Apabila belum memiliki aplikasi ONEASET di HP, akan diarahkan download dulu di playstore

- Klik ulang link tersebut setelah install ONEASET

- Aplikasi ONEASET akan otomatis terbuka dan muncul gambar seperti dibawah ini

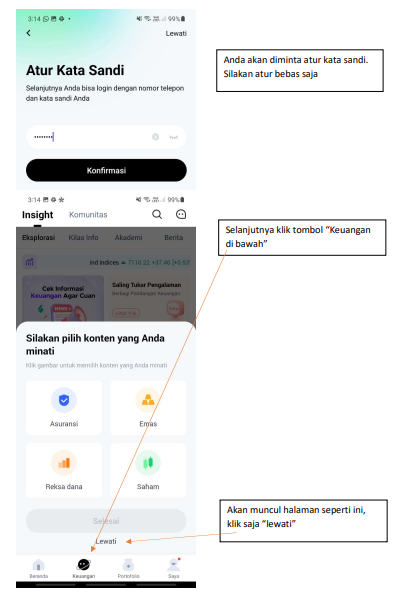

Selesai. Silakan baca seluruh tulisan saya secara gratis. Jangan lupa tinggalkan like, comment, dan share, karena saya akan mendapatkan incentive tambahan atas engagement tersebut.

Ingin belajar memilih kartu kredit terbaik sesuai dengan kebutuhan dan kondisi anda?

pabila kamu pemula di dunia kartu kredit dan ingin mulai mengumpulkan cuan dari kartu kredit, maka kamu akan cocok bergabung di kursus C4: Cari Cuan Credit Card, dimana kita akan belajar:

- Bagaimana orang bisa naik pesawat gratis dari penggunaan kartu kredit

- Bagaimana kartu kredit bisa membuat kita berhemat ratusan ribu sampai jutaan rupiah setiap bulan

- Bagaimana cara agar tidak membayar biaya kartu kredit sama sekali

Ayo cek dan gabung sekarang dengan klik tombol dibawah!

Adrian Siaril

Articles: 659karena tingginya spam, kolom komentar saya tutup sementara. Untuk menghubungi saya, dm saya di Instagram, Telegram, Tiktok (@adriansiaril), atau isi formulir dibawah ini.