Review Modalku 2023, P2P Lending Internasional di Indonesia

Modalku juga merupakan salah satu p2p sepuh yang saya kenal sejak 2018 silam. Pengalaman pertama saya dulu dengan Modalku kurang memuaskan, namun seiring berjalannya waktu, Modalku mulai berbenah dan memperbaiki hal-hal yang dikritik lender sejak dulu. Bagaimana penilaian terbaru mereka di review ini?

Review 2023 ini menggunakan format baru yang lebih objektif, mendetail, dan ringkas. Apabila ini pertama kali anda membaca review 2023 saya, anda mungkin perlu membaca dulu penjelasan saya soal kriteria penilaian baru yang dijelaskan di tulisan ini. Singkatnya, angka 2 mengindikasikan penilaian positif, angka 1 merupakan penilaian netral, dan angka 0 merupakan penilaian buruk. Semakin tinggi skor keseluruhan suatu p2p, semakin tinggi rekomendasi saya pada p2p tersebut.

Untuk membaca review lama tahun 2021 sebagai perbandingan historis, anda bisa lihat review Modalku 2021 disini.

Skor dan Rekomendasi

Modalku berhasil mendapatkan skor total 29 dari skor maksimal 46. Modalku memiliki preposisi unik karena memiliki pendanaan produktif yang sifatnya “risk free” meskipun return nya tidak kompetitif (dibanding p2p lainnya). Apabila anda mau mendanai produktif tanpa repot-repot menghitung risiko, maka Modalku bisa jadi solusinya. Kendati demikian, p2p produktif lain juga mulai menawarkan produk serupa dengan return yang lebih menarik. Sedangkan diluar produk tersebut, Modalku tidak memiliki kelebihan dibandingkan pemain produktif lainnya.

Apabila ingin mendaftar dan mencoba Modalku, saya mohon bantuannya untuk menggunakan kode referral saya jdq73oc9 untuk mendukung kelangsungan blog ini. Terima kasih banyak sebelumnya!

Rangkuman Penilaian

| Kelebihan Modalku | Kekurangan Modalku |

| Memiliki produk pendanaan produktif dengan “nol risiko” | Kesempatan pendanaan sudah berkurang drastis sehingga harus berebutan |

| P2P yang sudah disuntik dana setidaknya 4x dari 10 investor berbeda | Banyak kekurangan dari segi transparansi informasi borrower maupun penagihan |

| Tim CS yang responsif | Reputasi mitra asuransi kurang eksis |

Latar Belakang Perusahaan

Skor aspek: 7/10

Suntikan Dana

Grup Modalku atau yang dikenal sebagai Funding Societies di Singapura, Malaysia, Thailand, dan Vietnam telah beberapa kali mendapatkan pendanaan mulai dari seri A, seri B, dan yang terakhir seri C+ di bulan Februari 2022.

- Pendanaan seri A sebesar Rp 100 miliar dipimpin oleh Sequoia India, partisipasi pakar-pakar Universitas Harvard, dan Alpha JWC Ventures

- Pendanaan seri B sebesar USD 25 juta didukung oleh SoftBank Ventures Korea, Sequoia India, Alpha JWC Ventures, dan Golden Gate Ventures.

- Pendanaan seri C sebesar USD 40 juta

- Pendanaan seri C+ sebesar USD 144 juta dipimpin oleh SoftBank Vision Fund 2, dengan investor baru, antara lain VNG Corporation yang merupakan perusahaan teknologi raksasa dari Vietnam, Rapyd Ventures, investor global berbasis di Asia, EDBI; Indies Capital, K3 Ventures, dan Ascend Vietnam Ventures.

Diatas merupakan kutipan jawaban langsung dari tim Modalku. Dengan jajaran nama sepanjang itu saya rasa penilaiannya tidak perlu diragukan lagi.

Skor: 2

Laporan Keuangan

Saya kesulitan mencari laporan keuangan Modalku karena lumayan ‘tersembunyi’ di website Modalku, dan jawaban dari tim Modalku pun cukup ambigu ketimbang memberikan saya direct link. Anda perlu mengunduh langsung dokumen lapkeu Modalku di footer website mereka.

Berbeda dengan kebanyakan p2p lending lain, Aset Modalku saat ini lebih dari 3x lipat liabilitasnya. Total kerugian di tahun 2021 sekitar 1/4 sisa aset. Secara longetivity atau daya tahan, ini masih lebih baik daripada p2p lending lain, namun sayangnya tetap masih dalam posisi rugi.

Bagian ini akan di update bila laporan keuangan 2022 sudah dipublikasi

Skor: 1

Latar Belakang tim Manajemen

Saya hanya paling tahu Reynold Wijaya saja, yang jujur saja pengalaman keuangannya tidak kuat karena keluarganya sebenarnya memiliki perusahaan Unifam (pemilik brand Lemonilo). Ini alasan kenapa Modalku kantornya di gedung Unifam, karena ada hubungan khusus. Reynold sendiri memiliki latar belakang engineering dan MBA, bukan keuangan.

Untungnya, pak Iwan Kurniawan sebagai cofounder dan management lain punya pengalaman cukup kuat di bidang banking dan keuangan. Sedangkan untuk Kelvin Teo yang fokus pada Funding Societies (holding Modalku), lebih memiliki pengalaman sebagai analis bisnis dan tidak fokus pada industri risk/banking/keuangan.

Skor: 1

Budaya Perusahaan dan Persepsi Karyawan

Modalku saat ini cukup aktif melakukan recruitment di Linkedin

Ada 683 orang yang pernah dan/atau masih aktif bekerja di Modalku, namun dengan jumlah karyawan aktif yang hanya ada sekitar 230, maka bisa dilihat bahwa tingkat turnover lumayan baik (untuk standar startup). Berbeda dengan karyawan p2p lending lain yang lebih aktif membagikan momen-momen mereka bekerja di Linkedin dan media sosial lainnya, media sosial Modalku hanya fokus pada feed recruitment dan tidak ada dokumentasi kegiatan karyawan yang bisa dipantau.

Skor: 1

Status Founder

Sampai saat ini pendiri Modalku masih aktif menjabat seperti Reynold Irsian Wijaya selaku Co-Founder dan CEO Modalku; Iwan Kurniawan sebagai Co-Founder dan COO Modalku dan Kelvin Teo yang menjabat sebagai Co-Founder dan CEO Grup Modalku atau yang dikenal dengan Funding Societies.

Skor: 2

Mitigasi Risiko

Skor aspek: 6/8

Persentase Perlindungan Modal

Modalku hanya memberlakukan perlindungan modal+bunga 100% pada jenis kategori pendanaan pinjaman terproteksi, dengan rate return yang kurang menarik dibandingkan produk lainnya. Keuntungannya, belum pernah ada kasus dimana jenis pendanaan ini macet atau gagal bayar. Untuk produk pendanaan lain, tidak ada jenis asuransi apapun. Jadi, penilaian di bagian ini agak sulit dilakukan secara objektif menyeluruh. Untuk produk terproteksi, sebenarnya nilainya 2, tapi untuk produk standar, nilainya adalah 0

Skor: 1 (diambil rata-rata, harap baca penjelasan diatas)

Reputasi Mitra Asuransi

mitra asuransi yaitu PT Citra International Underwriters. Perusahaan ini memang merupakan perusahaan asuransi, bukan aggregator, namun tentunya bukan merupakan nama besar top 10 di Indonesia apalagi Internasional.

Skor: 1

Timeline Klaim Asuransi

Untuk pinjaman terproteksi yang dicover asuransi, tidak pernah terjadi gagal bayar dan telat bayar. Meskipun penjelasan tim Modalku sedari dulu sengaja dibuat ambigu, tapi saya berasumsi bahwa proses pencairan klaim asuransi INSTANT karena ditanggung oleh Modalku. Namun, hal tersebut hanya berlaku untuk pinjaman terproteksi. Jadi, saya agak dillema memberikan penilaian ini. Saya akan berikan nilai 2 meskipun menyadari angka ini tidak sepenuhnya akurat.

Skor: 2 (dengan perhatian khusus)

Skema Kerjasama Asuransi

Modalku tidak menyatakan adanya risiko ASO dimana klaim lender ditolak atas dasar cadangan premi habis. Namun perlu dicatat Modalku hanya mengasuransikan jenis pendanaan terproteksi yang return nya dibawah produk lainnya, sehingga di bagian ini saya berikan nilai 2 namun dengan pengecualian khusus

Skor: 2 (dengan perhatian khusus)

Kualitas Borrower

Skor aspek: 4/10

Variasi Industri

Penilaian pending karena sulit dilakukan. Di Modalku, pendanaan yang sudah selesai pendanaan tidak bisa dilihat lagi informasinya, sehingga saya perlu melihat website Modalku setiap hari untuk mengambil cukup data perihal hal ini. Berdasarkan review Modalku saya sebelumnya, Modalku sebenarnya memiliki variasi borrower yang baik beberapa tahun lalu. Namun hal tersebut bisa saja berubah sekarang. Skor sementara 1 namun akan diganti ketika data sudah mencukupi

Skor: 1

Kelengkapan Informasi dan Transparansi

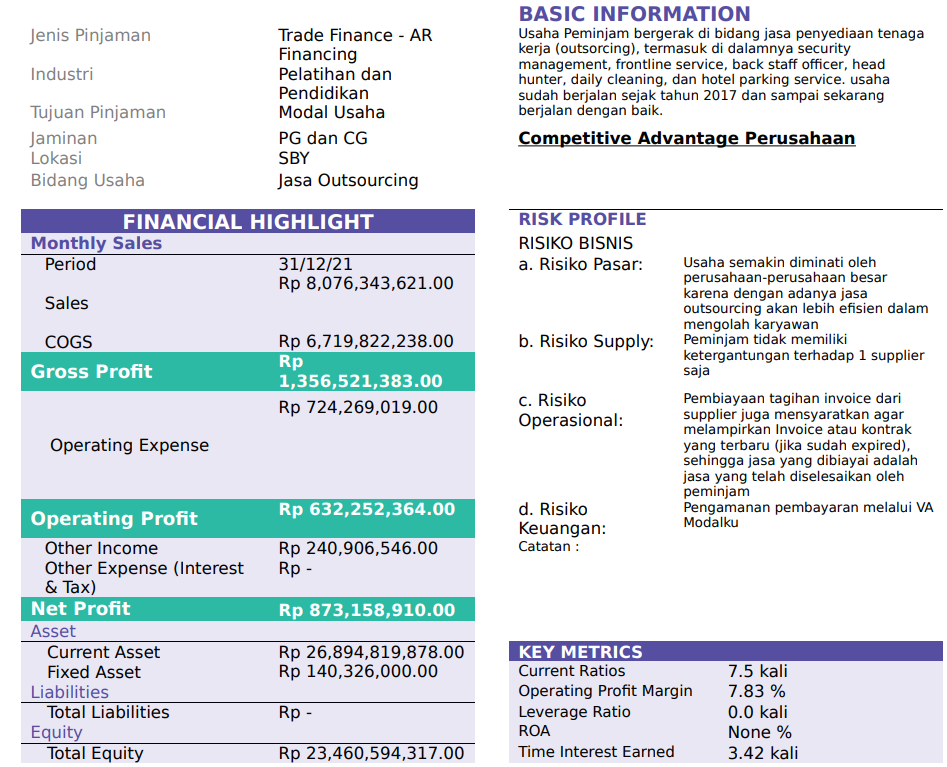

Sesuai dengan standar p2p produktif lainnya, Modalku juga memiliki fund fact sheet dengan informasi kuantitatif maupun kualitatif tentang borrower. Namun, kelengkapan informasi fund fact sheet ini tidak selengkap pemain produktif lainnya, dan bahkan di beberapa pendanaan ada informasi yang lupa ditambahkan (bagian competitive advantage seringkali kosong). Banyak juga informasi yang sepertinya copy paste dari fund fact sheet sebelumnya. Saya bahkan menemukan dalam salah satu fund fact sheet, informasi liabilitas nya dikosongkan!!

Skor: 1

Rasio Repeat Borrower

Informasi tidak tersedia. Modalku tidak memberikan informasi perihal hal ini.

Skor: 0

Kualitas Borrower

Penilaian pending karena sulit dilakukan. Di Modalku, pendanaan yang sudah selesai pendanaan tidak bisa dilihat lagi informasinya, sehingga saya perlu melihat website Modalku setiap hari untuk mengambil cukup data perihal hal ini. Ditambah lagi, pendanaan yang bisa saya periksa malah mengandung informasi yang tidak lengkap (lihat penjelasan bagian sebelumnya) Skor sementara 1 namun akan diganti ketika data sudah mencukupi.

Skor: 1

Prosedur Penagihan

Berdasarkan pengalaman saya, Modalku cukup payah dalam proses recovery. Pinjaman saya yang gagal bayar, borrowernya dimasukkan ke daftar hitam BI begitu saja tanpa ada upaya tuntutan ataupun likuidasi sama sekali. Hal tersebut tentunya sudah terjadi beberapa tahun lalu dan bisa saja sudah berubah. Prosedur penagihan terbaru sebagaimana dikutip langsung dari tim Modalku adalah sebagai berikut:

Untuk penagihan/recovery, Modalku memiliki standar penagihan dan SOP. Kami punya timeline untuk setiap penerima dana/nasabah yang terlambat. Penanganan dimulai dari kontak via telepon, visit/kunjungan, hingga surat peringatan. Setelah itu pihak lapangan kami akan melakukan kunjungan.

Selama ada komunikasi yang baik dengan penerima dana (yang telat bayar), maka Modalku akan memberikan opsi seperti restrukturisasi kredit. Kami senantiasa fokus pada penyelesaian masalah berupa keringanan dengan syarat dan ketentuan yang berlaku.

Jika dirasa diperlukan, kami juga terbuka opsi bagi penerima dana/nasabah untuk menggunakan jalur mediasi dengan pihak ketiga LAPS SJK (Lembaga Alternatif Penyelesaian Sengketa Sektor Jasa Keuangan.) dll.

Jawaban tersebut menurut saya sangat normatif dan kurang konkrit karena tidak menginformasikan timeline dalam hitungan hari, serta tidak ada indikasi langkah hukum somasi dan likuidasi aset maupun personal guarantee (padahal beberapa pinjaman dituliskan memiliki guarantee)

Skor: 1

Kualitas Layanan

Skor aspek: 4/6

Ketersediaan RM

RM hanya tersedia untuk VIP lender, yang syaratnya pun tidak dijelaskan dalam tanggapan. Untuk lender biasa, akan ditanggapi oleh CS

Skor: 1

Kualitas Customer Service

Modalku tanggap menjawab pertanyaan saya meskipun reply pertama yang diberikan belum menjawab seluruh pertanyaan saya. Tidak masalah, mereka secara jujur meminta waktu untuk bisa mempersiapkan seluruh jawaban dengan akurat.

Skor: 2

Community Engagement

Modalku aktif di media sosial Instagram, tapi diluar itu sudah jarang mengadakan kegiatan sosial bersama dengan lender retail.

Skor: 1

Produk Akhir

Skor aspek: 8/12

Ketersediaan pendanaan

Sayangnya, dalam aspek ini justru Modalku mengalami kemunduran. Mungkin mereka lebih konservatif dalam menyeleksi peminjam sehingga jumlah pendanaan yang tersedia berkurang drastis, atau justru Modalku masih memiliki masalah yang sama sedari dulu – dimana jumlah lender yang ‘berebutan’ mendanai jauh melebihi borrower yang ingin meminjam (hal ini merupakan klaim Modalku saat 2018 dulu).

Saat saya melakukan tes sepanjang tahun 2022 sampai tulisan ini dibuat, umumnya hanya tersedia 3 sampai 5 pendanaan setiap waktunya

Skor: 1

Tenor pendanaan

Modalku awal-awal sangat getol menawarkan pendanaan invoice financing dengan tenor 30 hari dan bahkan dibawah 30 hari, namun saat ini sudah sulit menemukan pinjaman dengan kriteria tersebut. Saat ini umumnya lebih tersedia tenor 60 hari dan 1 tahun (pinjaman terproteksi)

Skor: 1

Ketersediaan Aplikasi

Tersedia untuk App Store Apple maupun untuk Play Store Google

Skor: 2

Performa penggunaan

Saya tidak memiliki keluhan dalam menggunakan web maupun aplikasi Modalku. Btw, sejak dahulu web Modalku tidak pernah ganti design.

Skor: 2

Ketersediaan Promosi

Modalku melakukan promosi secara tidak konsisten dan tidak ketebak.

Skor: 1

Program Referral

Modalku memiliki program referral, namun skemanya berganti-ganti terus setiap bulan dan harus janjian aktivasi dulu dengan tim Modalku. Hal ini yang menurut saya sangat konyol sekali. Mereka menginformasikan bahwa saya mereferensikan beberapa orang namun saya tidak dapat apa-apa karena belum koordinasi dengan tim Modalku. Meeeeeeeeeh.

Skor: 1

Ingin belajar memilih kartu kredit terbaik sesuai dengan kebutuhan dan kondisi anda?

pabila kamu pemula di dunia kartu kredit dan ingin mulai mengumpulkan cuan dari kartu kredit, maka kamu akan cocok bergabung di kursus C4: Cari Cuan Credit Card, dimana kita akan belajar:

- Bagaimana orang bisa naik pesawat gratis dari penggunaan kartu kredit

- Bagaimana kartu kredit bisa membuat kita berhemat ratusan ribu sampai jutaan rupiah setiap bulan

- Bagaimana cara agar tidak membayar biaya kartu kredit sama sekali

Ayo cek dan gabung sekarang dengan klik tombol dibawah!

Adrian Siaril

Articles: 659karena tingginya spam, kolom komentar saya tutup sementara. Untuk menghubungi saya, dm saya di Instagram, Telegram, Tiktok (@adriansiaril), atau isi formulir dibawah ini.