Kalau anda Lender P2P Lending, Boleh Waspada Baca Berita Ini

Tahun 2023 sepertinya jadi tahun yang sangat buruk untuk industri p2p lending di Indonesia. Setelah kejatuhan Tanifund, isu gagal bayar melanda Investree, Akseleran mengurungkan niat IPO, dan AdaKAMI viral karena kasus bunuh diri, kini muncul lagi wacana dari OJK yang dapat memperburuk situasi P2P lending di Indonesia.

Anda dapat menemukan banyak berita dengan kata kunci ‘asuransi kredit OJK’ di mesin pencarian. Namun, saya akan merangkum intinya di sini:

- Pandemi mengakibatkan banyaknya gagal bayar di p2p lending maupun perbankan

- Pihak asuransi menyatakan bahwa model bisnis asuransi kredit harus diganti karena merugikan terkait no 1 diatas

- OJK mengkaji ide bahwa klaim asuransi kredit dibebankan biaya sebesar 30% yang menjadi risiko kreditur (bank)

- Aturan ini tidak mencakup p2p lending, tapi p2p lending bergantung juga pada asuransi kredit

- Prediksi saya, kalau aturan ini diresmikan, akan secara instant berdampak pada p2p lending

- Kemungkinan, p2p lending akan makin sulit mencairkan asuransi kredit, atau membebankan biaya asuransi yang lebih besar pada lender

Dengan diresmikannya aturan ini, ada kemungkinan P2P lending makin sulit mencairkan asuransi kredit, atau malah membebankan biaya asuransi yang lebih besar untuk lender. Skema yang sekarang aja ga berfungsi dengan baik, ini malah mau membebankan risiko tambahan ke kreditur?

Dalam salah satu berita di Kontan, ada pernyataan seperti ini

Dari pernyataan ini, terlihat bahwa asuransi kredit di Indonesia tidak sehat, tidak hanya pada P2P lending tetapi juga di sektor perbankan. Dalam arti lain, asuransi kredit bisa jadi gagal mencairkan klaim secara sistematik dalam waktu dekat.

Apa Kaitan Berita ini Dengan P2P lending?

isu ini memang dipicu dunia perbankan, tapi kalau di perbankan saja dinilai bahwa model bisnis asuransi kredit TIDAK SEHAT, apalagi di p2p lending yang justru risiko debiturnya jauh lebih tinggi daripada perbankan? Perbankan selama ini tidak pernah gagal bayar ke nasabah, tapi lewat issue ini kita lihat bahwa sebenarnya asuransi kredit punya concern tidak bisa menanggungi risikonya.

Bank yang bisa untung saja merasa berat atas pembagian risiko ini – apalagi p2p lending yang hampir semuanya masih merugi atau untung tipis tipis?

Bank punya pengelolaan risiko jauh lebih baik daripada p2p lending, dan di dunia perbankan saja ternyata hal ini merugikan pelaku asuransi kredit. Wajar saja di p2p lending – yang lebih high risk – semuanya menggunakan skema ASO.

Ingat juga ya, p2p lending menggunakan produk asuransi dari perusahaan asuransi yang juga supply produk ke perbankan.

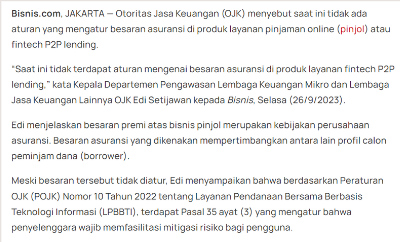

Asuransi kredit p2p lending juga sedang disorot karena pihak ADAKAMI berkata biaya layanan mereka tinggi disebabkan oleh premi asuransi kredit. Di berita ini pejabat memang berkata benar apa adanya bahwa POJK 10/2022 tidak mengatur apakah p2p lending dan pinjol harus menggunakan asuransi kredit atau tidak. Namun, statement ADAKAMI sebenarnya juga JUJUR.

P2P lending sering menggunakan self-insurance dan pencadangan dana untuk mengatasi gagal bayar. Mereka juga menggunakan asuransi dengan skema ‘administrator’ untuk mematuhi aturan OJK yang melarang ganti rugi atas kerugian gagal bayar.

Cepat atau lambat, p2p akan kena dampaknya

Meskipun tanpa intervensi regulator, saya yakin perubahan regulasi asuransi kredit akan cepat mempengaruhi P2P lending. Sebab, mari hadapi kenyataannya – P2P lending bukan perbankan, melainkan model bisnis yang meniru (bahkan lebih buruk) dan menggunakan asuransi kredit dari perusahaan asuransi yang sama.

Baca Juga: Ingin Coba P2P Lending tapi Takut? Koinrobo bisa jadi solusi.

Ingin belajar memilih kartu kredit terbaik sesuai dengan kebutuhan dan kondisi anda?

pabila kamu pemula di dunia kartu kredit dan ingin mulai mengumpulkan cuan dari kartu kredit, maka kamu akan cocok bergabung di kursus C4: Cari Cuan Credit Card, dimana kita akan belajar:

- Bagaimana orang bisa naik pesawat gratis dari penggunaan kartu kredit

- Bagaimana kartu kredit bisa membuat kita berhemat ratusan ribu sampai jutaan rupiah setiap bulan

- Bagaimana cara agar tidak membayar biaya kartu kredit sama sekali

Ayo cek dan gabung sekarang dengan klik tombol dibawah!

Adrian Siaril

Articles: 659karena tingginya spam, kolom komentar saya tutup sementara. Untuk menghubungi saya, dm saya di Instagram, Telegram, Tiktok (@adriansiaril), atau isi formulir dibawah ini.