Pelaporan Pajak untuk NFT

Isi

sembunyikan

Tahun lalu saya sudah menulis panduan untuk pelaporan pajak P2P lending, dan tahun ini saya akan bahas instrumen investasi baru yang kebetulan memang viral dalam setahun kebelakang.

Sebenarnya, investasi baru apapun memiliki prinsip pelaporan pajak yang sama dengan investasi konvensional. Ketika anda sudah memahami rumus dasar pelaporan pajak, maka aset apapun yang anda kelola dapat dengan mudah anda laporkan dengan rumus yang sama.

Sebelum mulai lebih lanjut, saya harus menegaskan beberapa hal dulu

1. Panduan ini menjabarkan informasi secara apa adanya, tanpa ada unsur tax planning alias upaya untuk mengurangi pembayaran pajak. Sebagai warga negara yang baik, kita harus melaporkan pajak apa adanya. Saya paham bahwa NFT bisa saja menjadi sarana cuci uang atau pengurangan pajak, namun hal tersebut tidak akan diajarkan disini.

2. Saya tidak bertanggungjawab apabila anda mengikuti panduan ini lalu mendapatkan permasalahan perpajakan. Permasalahan perpajakan bisa saja timbul karena faktor lain, bukan semata-mata karena mengikuti panduan ini.

3. Penjualan NFT menggunakan mata uang kripto, jadi memang harus dikonversi ke nilai rupiah saat dilaporkan sebagai pajak. Sampai hari ini tidak ada aturan negara yang memutuskan bagaimana mengkonversi nilai aset non-rupiah ke nilai rupiah, jadi untuk hal ini diserahkan kembali ke masing-masing pribadi. Contohnya, bisa saja saya melaporkan 1 ETH senilai 53,369,023 (harga per 31 Desember 2021), sedangkan orang lain melaporkan penghasilan 1 ETH sebagai 50 juta (dibulatkan kebawah). Keduanya sah-sah saja.

Untuk mempermudah pembahasan, saya akan menulis panduan menggunakan metode “what if” (tergantung kasus setiap orang) dan disusul dengan “FAQ” (pertanyaan yang sering diajukan)

Baca Kasus Studi Dibawah Ini Satu Per Satu untuk Menemukan yang Paling Cocok Dengan Anda

Cerita 1: Anda mendapatkan keuntungan dari penjualan NFT, tapi tidak memiliki NFT per tanggal 31 Desember 2021

Ini yang paling sederhana. Anda cukup melaporkan total keuntungan anda dari hasil menjual NFT sebagai ‘pendapatan lain-lain’. Nominal ini nanti akan membuat anda dalam status ‘kurang bayar pajak’ sehingga anda akan diminta melakukan transfer ke virtual account pajak negara untuk membayar kekurangannya. Nominalnya sendiri tergantung pada dua hal:

- Seberapa besar keuntungan anda di NFT

- dan, seberapa besar total penghasilan anda secara keseluruhan

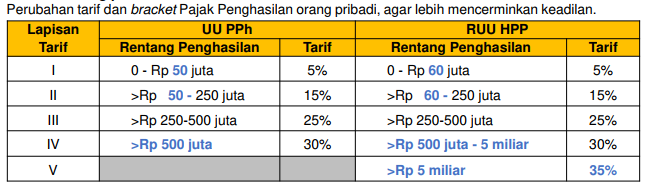

Karena, penghasilan lain-lain ini memiliki persentase pajak yang berbeda-beda tergantung pada poin nomor 2 diatas. Saat ini, persentase tertinggi pengenaan pajak adalah 35 persen dari penghasilan anda apabila penghasilan tahunan anda secara keseluruhan diatas 5 milyar.

Cerita 2: Anda mendapatkan keuntungan dari penjualan NFT, dan juga masih memiliki NFT per tanggal 31 Desember 2021

Untuk hal ini, ikuti cerita nomor 1 diatas. Namun, untuk NFT yang masih dimiliki juga harus dilaporkan sebagai HARTA. Laporkan nilai pembelian anda, bukan harga asli NFT tersebut!

Contoh: NFT ABC dijual pencipta aslinya seharga 0.01 ETH, lalu dibeli oleh Budi, lalu anda beli senilai 0.05 ETH dari Budi dan masih anda pegang sampai sekarang. Maka anda laporkan NFT tersebut sebagai harta senilai 0.05 ETH.

Pelaporan harta tidak dikenakan pajak, kecuali ketika nanti sudah dijual dan menghasilkan keuntungan untuk anda. Anda bebas memilih kategori harta apa yang ingin anda gunakan untuk melaporkan NFT. Saya sendiri menggunakan kategori “benda antik”

Cerita 3: Anda masih memiliki NFT per tanggal 31 Desember 2021 namun belum pernah mendapatkan untung sekalipun dari investasi NFT, atau malah rugi

Untuk cerita 3 ini sebenarnya lebih sederhana daripada cerita 1 dan 2. Anda cukup melaporkan NFT anda sebagai harta sesuai dengan apa yang dijelaskan di cerita nomor 2 diatas. Anda tidak dikenakan pajak tambahan karena aset NFT anda tersebut belum menghasilkan pajak sama sekali.

Cerita 4: Anda baru saja membeli NFT di tahun 2022, dan di tahun 2021 anda tidak memiliki ataupun menjual NFT sama sekali

Berarti tidak ada yang perlu dilaporkan! Tapi simpan tulisan ini supaya nanti anda praktekkan tahun depan untuk pelaporan pajak di tahun 2023.

Cerita 5: Anda adalah sang pencipta NFT dan sudah ada yang membeli NFT anda

Ini adalah yang paling kompleks dan berada di zona abu-abu. Cara paling sederhananya adalah melaporkan harga jual NFT anda pertama kali sebagai ‘penghasilan lain-lain’ (ingat, bukan harga NFT anda saat ini, namun harga NFT anda saat pertama kali dibeli orang lain).

Namun, NFT sejatinya merupakan karya yang mungkin memakan waktu dan biaya lain ketika diciptakan (misalnya biaya software, tenaga ahli, hardware, dll). Secara teknis dan hukum kegiatan usaha yang berlaku, sebenarnya anda bisa saja membebankan biaya-biaya tersebut sebagai COGS/biaya pokok pembuatan NFT, sehingga cukup melaporkan keuntungan bersih dengan rumus (harga jual NFT anda pertama kali – dikurangi biaya yang dikeluarkan saat menciptakan NFT tersebut).

Namun, tentu sulit menghitung biaya pasti yang dikeluarkan ketika menciptakan NFT tersebut, apalagi jika yang kita keluarkan hanyalah waktu dan tenaga, bukan uang. Oleh karenanya, untuk hal ini dikembalikan ke kebijakan masing-masing artis NFT: mau melaporkan secara penuh nilai jual NFT mereka, atau dikurangi biaya dengan hitungan masing-masing.

Bagaimana dengan NFT ciptaan saya yang belum laku?

Maka tidak ada yang perlu dilaporkan. Alasannya, meskipun anda sudah memasang harga tertentu untuk NFT anda, namun harga tersebut belum direalisasikan menjadi uang, sehingga anda belum menerima pendapatan dan NFT anda belum bisa disebut sebagai ‘harga’.

Pertanyaan yang sering diajukan

Bagaimana saya menaksir atau menilai harga penjualan NFT, karena menerima ETH bukan rupiah?

Sampai hari ini tidak ada aturan negara yang memutuskan bagaimana mengkonversi nilai aset non-rupiah ke nilai rupiah, jadi untuk hal ini diserahkan kembali ke masing-masing pribadi. Contohnya, bisa saja saya melaporkan 1 ETH senilai 53,369,023 (harga per 31 Desember 2021), sedangkan orang lain melaporkan penghasilan 1 ETH sebagai 50 juta (dibulatkan kebawah). Keduanya sah-sah saja.

Bukankan pembelian NFT tidak termasuk investasi namun merupakan kegiatan pengeluaran?

Tergantung pada anda sebagai pelapor, anda bisa saja melaporkan sebagai harta, atau tidak melaporkannya sama sekali. Apabila tidak dilaporkan sebagai harta, maka dalam ‘catatan keuangan’ anda, pembelian NFT tersebut dianggap sebagai pengeluaran. Kendati demikian, untuk penjualan NFT yang anda lakukan dan menghasilkan uang, tetap harus dilaporkan sebagai ‘penghasilan lain-lain’

Bagaimana jika saya menjual banyak NFT tapi semuanya rugi?

Tidak perlu dilaporkan karena tidak akan dikenakan pajak.

Bagaimana jika saya tidak ingin melaporkan NFT saya sebagai harta? Bagaimana jika saya tidak ingin melaporkan keuntungan penjualan NFT saya

Silakan saja. Tapi nanti kalau ketahuan dirjen pajak anda akan kena masalah.

Tulisan ini sepertinya fokus menganggap NFT sebagai karya. Bagaimana dengan NFT berbasis game seperti God’s Unchained atau Axie Infinity?

Prinsipnya sama saja. Selama terjadi transaksi yang memberi anda penghasilan, maka seharusnya dilaporkan sebagai ‘pendapatan lain-lain’. Untuk aset NFT yang berbasis game sendiri, boleh dilaporkan sebagai harta maupun tidak. Apabila tidak dilaporkan sebagai harta, maka transaksi tersebut bisa dianggp sebagai pembelanjaan atau pengeluaran.

Bagaimana untuk NFT yang developer nya rugpull?

Hal tersebut tidak relevan untuk pelaporan pajak. Anda tetap harus melaporkan harga perolehan dan keuntungan selama ini sekalipun saat ini nilai NFT nya anjlok karena ada kejadian rugpull.

Ingin belajar memilih kartu kredit terbaik sesuai dengan kebutuhan dan kondisi anda?

pabila kamu pemula di dunia kartu kredit dan ingin mulai mengumpulkan cuan dari kartu kredit, maka kamu akan cocok bergabung di kursus C4: Cari Cuan Credit Card, dimana kita akan belajar:

- Bagaimana orang bisa naik pesawat gratis dari penggunaan kartu kredit

- Bagaimana kartu kredit bisa membuat kita berhemat ratusan ribu sampai jutaan rupiah setiap bulan

- Bagaimana cara agar tidak membayar biaya kartu kredit sama sekali

Ayo cek dan gabung sekarang dengan klik tombol dibawah!

Adrian Siaril

Articles: 659karena tingginya spam, kolom komentar saya tutup sementara. Untuk menghubungi saya, dm saya di Instagram, Telegram, Tiktok (@adriansiaril), atau isi formulir dibawah ini.