Mau Nikah, Harus Investasi Apa?

Melihat topik pembahasan soal pernikahan ini di OneAset, saya tertarik membagikan pandangan saya tentang mempersiapkan dana pernikahan. Kebetulan, saya adalah salah satu kreator konten finansial dan juga sudah dalam kondisi menikah.

Sebenarnya, dana investasi yang cocok untuk pernikahan, maupun tujuan lain (misalnya liburan atau beli rumah), baru bisa dijawab ketika kita mengetahui tiga informasi dibawah ini:

- Kapan dana tersebut akan digunakan, dan

- Seberapa besar dana yang ada, dan

- Berapa dana yang masih dibutuhkan

Tiga informasi tersebut sangatlah penting untuk menentukan strategi manajemen keuangan dan memilih instrumen investasi apa yang tepat untuk mencapai tujuan apapun, bukan hanya pernikahan saja.

Kita bahas dari yang pertama dulu. Menentukan kapan dana akan digunakan, memiliki kaitan erat dengan horizon waktu investasi. Apabila mengacu pada formulir profil risiko yang di standarisasi OJK, maka kita bisa mengambil acuan bahwa investasi saham cocok untuk jangka panjang diatas 5 tahun, sedangkan aset berbasis utang seperti obligasi cocok untuk jangka waktu menengah 2 sampai 4 tahun, dan terakhir jangka waktu pendek 1 tahun kebawah hanya cocok untuk instrumen pasar uang (deposito dan surat utang jangka pendek)

Saya sendiri kurang setuju dengan klasifikasi tersebut, karena dengan strategi yang tepat sebenarnya saham pun bisa dijadikan investasi jangka pendek dan menengah, meskipun jadi ada unsur spekulasi dan meningkatkan risiko. Namun supaya pembahasan ini tidak terlalu rumit, maka kita akan gunakan acuan diatas saja.

Kita buat skenario contoh ya. Ada orang bernama Budi yang akan menikah 12 bulan dari sekarang. Ia memiliki dana tabungan 20 juta dan akan membutuhkan 50 juta di hari pernikahannya. Penghasilan rutinnya adalah 5 juta per bulan, dan pengeluaran rutinnya untuk kebutuhan hidup adalah 3 juta per bulan.

Nah, karena Budi akan butuh dana dalam waktu kurang dari 1 tahun, maka berdasarkan acuan tersebut seharusnya kamu hanya berinvestasi di aset rendah risiko dengan kategori pasar uang saja, seperti misalnya Deposito.

Hal kedua dan ketiga sebenarnya berkaitan dengan pemilihan potensi return dari instrumen investasi. Kita perlu tahu, seberapa besar dana yang masih kita butuhkan relatif dengan dana yang kita punya saat ini. Dengan contoh si Budi diatas, untuk dana pernikahan butuh 50 juta rupiah, dan saat ini memiliki uang 20 juta rupiah. Artinya, Budi perlu melipatgandakan uang lebih dari dua kali lipat – alias memiliki return diatas 100% dalam waktu 1 tahun!

Hal ini jelas kurang masuk akal, karena potensi return saham saja umumnya 14% setahun bila berinvestasi pasif. Return 100% hanya bisa dicapai dengan melakukan spekulasi (bukan investasi) pada instrumen tinggi risiko seperti cryptocurrency dan futures. Sedangkan, berdasarkan acuan horizon waktu yang sebelumnya dibahas, aset tinggi risiko tersebut tidak cocok untuk jangka pendek

Namun, perlu diingat bahwa Budi memiliki pemasukan bersih 2 juta per bulan (gaji 5 juta dikurangi pengeluaran 3 juta). Dalam setahun kedepan, apabila 2 juta tersebut selalu disisihkan untuk ditabung, maka aset Budi akan bertambah 24 juta (2juta x 12 bulan). Artinya, dengan aset saat ini senilai 20 juta, ditambah uang 24 juta, Budi hanya perlu mencari tambahan 6 juta rupiah saja.

Apabila setiap bulannya Budi rutin menambahkan hasil investasinya dari sisihan gaji tersebut, dengan asumsi return 1% per bulan di p2p lending, maka Budi akan mendapat tambahan pemasukan sebesar 3.720.000, sehingga hanya memerlukan sisa uang 2.280.000 untuk mencapai target dana 50 juta rupiah.

Di tulisan saya selanjutnya, saya akan membagikan tips alokasi dana investasi ke berbagai instrumen investasi, agar bisa mendapatkan sisa uang tersebut tanpa harus mengganggu perencanaan yang sudah dijelaskan disini.

Tulisan ini disponsori secara finansial oleh OneAset, sehingga hak milik tulisan ini sepenuhnya milik OneAset. Tulisan ini telah terbit lebih dahulu di platform OneAset, dan blog ini hanya bersifat mempublikasikan ulang untuk keperluan promosi. Saya berkomitmen menghadirkan minimal 20 tulisan edukasi baru (bukan repost blog ini) setiap bulannya di OneAset, jadi apabila anda ingin menikmati konten baru saya secepat mungkin, pastikan untuk mendaftar di OneAset dan follow profile saya disana. Anda juga akan mendapatkan emas gratis dan mendukung saya secara langsung tanpa biaya apapun.

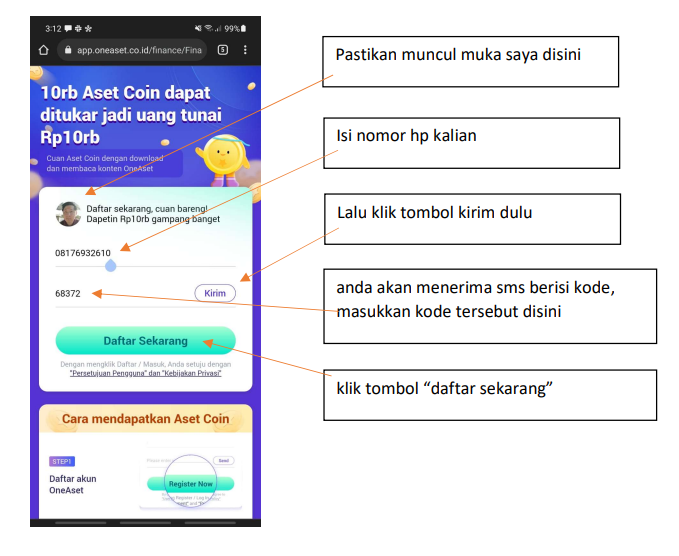

Bagaimana Cara Mendaftar OneAset?

- Gunakan link https://app.oneaset.co.id/s/N3amMv untuk mendaftar

- Apabila belum memiliki aplikasi ONEASET di HP, akan diarahkan download dulu di playstore

- Klik ulang link tersebut setelah install ONEASET

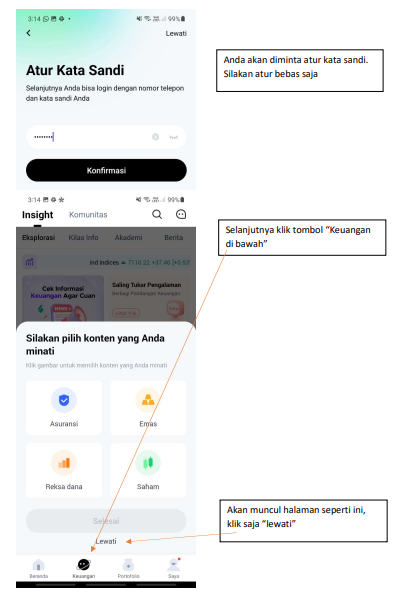

- Aplikasi ONEASET akan otomatis terbuka dan muncul gambar seperti dibawah ini

Selesai. Silakan baca seluruh tulisan saya secara gratis. Jangan lupa tinggalkan like, comment, dan share, karena saya akan mendapatkan incentive tambahan atas engagement tersebut.

Ingin belajar memilih kartu kredit terbaik sesuai dengan kebutuhan dan kondisi anda?

pabila kamu pemula di dunia kartu kredit dan ingin mulai mengumpulkan cuan dari kartu kredit, maka kamu akan cocok bergabung di kursus C4: Cari Cuan Credit Card, dimana kita akan belajar:

- Bagaimana orang bisa naik pesawat gratis dari penggunaan kartu kredit

- Bagaimana kartu kredit bisa membuat kita berhemat ratusan ribu sampai jutaan rupiah setiap bulan

- Bagaimana cara agar tidak membayar biaya kartu kredit sama sekali

Ayo cek dan gabung sekarang dengan klik tombol dibawah!

Adrian Siaril

Articles: 659karena tingginya spam, kolom komentar saya tutup sementara. Untuk menghubungi saya, dm saya di Instagram, Telegram, Tiktok (@adriansiaril), atau isi formulir dibawah ini.