Parah: Amartha Melakukan Write-Off Paksa pada Portfolio Lender

Apabila anda lender Amartha, maka anda mungkin perlu mempersiapkan hati dan mental ketika membuka inbox email anda untuk membaca surat cinta dari Amartha.

Berdasarkan screenshot yang dikirimkan oleh anggota grup KPTPI , Amartha akan melakukan write off pada beberapa pinjaman borrower yang sudah “ga ketolong lagi”. Screenshot saya sertakan dibawah ini

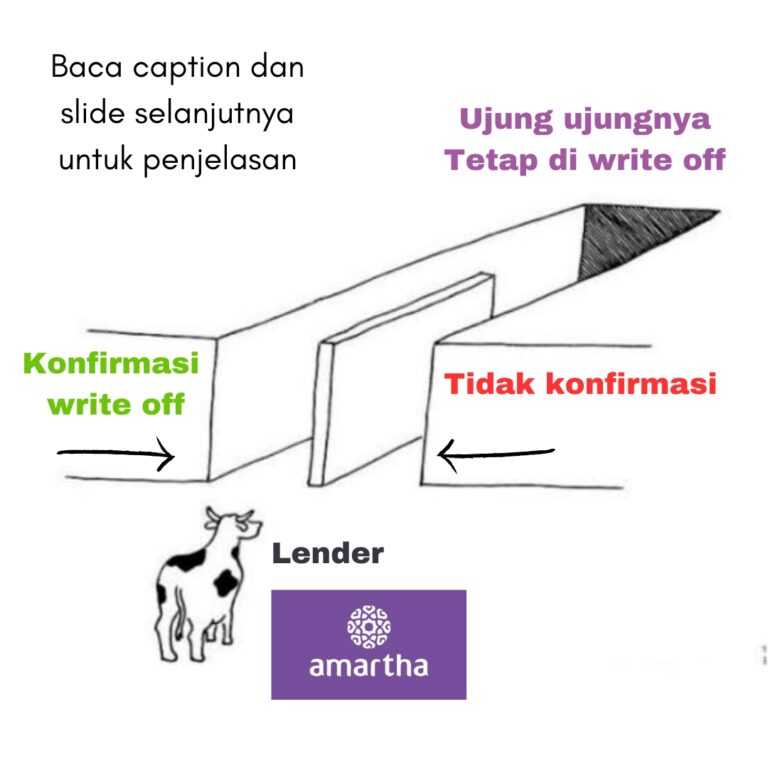

Satu hal yang lucu dan miris sekali adalah Amartha menyediakan tombol bagi lender untuk melakukan “konfirmasi persetujuan write-off”. Namun tidak ada opsi untuk “menolak keputusan write off”. Apabila lender mengabaikan email tersebut dan tidak melakukan apa-apa, maka lender DIANGGAP MENYETUJUI keputusan write off.

Pengorbanan Lender untuk Restrukturisasi Tidak Berarti Apa-apa

Tahun lalu, Amartha meminta persetujuan lender untuk melakukan restrukturisasi bagi borrower terdampak pandemi. Banyak lender (termasuk saya) menyetujuinya karena kasihan pada borrower, dan berharap restrukturisasi meningkatkan kemungkinan pengembalian uang.

Namun, tindakan paksa write off ini justru membuat pengorbanan restrukturisasi lender menjadi sia-sia. Melihat kebelakang, tidak ada gunanya restrukturisasi kalau ujung-ujungnya dipaksa write off. Setidaknya waktu itu, lender diberikan pilihan untuk setuju atau tidak setuju.

Dampak pada Premi Asuransi Kredit yang Dibayar Lender

Berdasarkan peraturan OJK, dana pada model bisnis p2p lending milik lender dan penyelenggara hanya diberikan amanah untuk menyalurkan dan menagih dana pada borrower, sehingga write off tidak boleh dilakukan tanpa persetujuan lender.

Lebih parahnya lagi, Amartha selama ini memberlakukan dua asuransi yaitu asuransi jiwa dan asuransi kredit (opsional). Bagi lender yang membayar premi asuransi kredit, keputusan write off ini jelas makin ga masuk akal lagi mengingat premi yang dibayarkan lender menjadi sia-sia. Untuk memahami kenapa tidak mencairkan asuransi kredit, bisa baca tulisan saya yang menjelaskan tentang asuransi ASO.

Saya harus tegaskan saya tidak menyetujui tindakan Ayang tidak terpuji ini. Namun, sebagai Amartha, tindakan ini sudah satu-satunya cara terakhir untuk memberikan kepastian pada lender. Setelah gagal menagih cicilan pada borrower yang di-restrukturisasi 3 tahun lalu, Amartha tidak bisa lagi membayar penagih utang.

Cara yang lebih tepat untuk recovery, sebenarnya menjual utang ini pada pihak ketiga. Tapi mengingat market borrower Amartha adalah ibu-ibu usaha mikro yang berlokasi jauh dari pusat kota, serta plafon pinjaman yang nilainya kecil (5 juta kebawah), saya yakin 1000% tidak ada pihak ketiga yang mau membeli utang ini, mengingat sulitnya menagih utang pada segmen mikro. IT’S JUST NOT WORTH THE EFFORT.

Amartha dulu menggunakan metode arisan untuk menagih utang peminjam, namun sejak pandemi jelas metode tersebut tidak lagi efektif. Amartha pusing mencari cara menagih utang yang efektif dan etis sambil menjaga citra sebagai p2p lending yang ramah pada wanita dan usaha mikro.

Sayangnya, kepercayaan lender yang menyalurkan uangnya untuk membantu usaha mikro ibu-ibu harus mengalami ending pahit saat ini.

Ingin belajar memilih kartu kredit terbaik sesuai dengan kebutuhan dan kondisi anda?

pabila kamu pemula di dunia kartu kredit dan ingin mulai mengumpulkan cuan dari kartu kredit, maka kamu akan cocok bergabung di kursus C4: Cari Cuan Credit Card, dimana kita akan belajar:

- Bagaimana orang bisa naik pesawat gratis dari penggunaan kartu kredit

- Bagaimana kartu kredit bisa membuat kita berhemat ratusan ribu sampai jutaan rupiah setiap bulan

- Bagaimana cara agar tidak membayar biaya kartu kredit sama sekali

Ayo cek dan gabung sekarang dengan klik tombol dibawah!

Adrian Siaril

Articles: 659karena tingginya spam, kolom komentar saya tutup sementara. Untuk menghubungi saya, dm saya di Instagram, Telegram, Tiktok (@adriansiaril), atau isi formulir dibawah ini.