Asuransi Pendidikan: Apa Ada Gunanya?

Asuransi pendidikan merupakan produk asuransi yang menurut saya sebenarnya tidak masuk kategori esensial (wajib dimiliki) . Apabila anda mengikuti tulisan saya di OneAset. Maka anda tahu bahwa sebelumnya saya sudah membuat daftar asuransi yang wajib dimiliki: asuransi jiwa, kecelakaan, penyakit kritis, dan kesehatan. Nah, tidak ada asuransi pendidikan kan?

Melalui tulisan ini saya akan menjelaskan kenapa asuransi pendidikan bukan merupakan asuransi yang wajib dimiliki, jadi wajar saja OneAset pun sampai sekarang belum menjual kategori asuransi tersebut.

Asuransi pendidikan, menurut saya pada hakikatnya hanyalah asuransi jiwa untuk anak yang dikemas dengan nama lain. Asuransi pendidikan memiliki fungsi mirip asuransi dwiguna, dimana ada penggabungan fungsi antara proteksi dan investasi dalam satu produk.

Perbedaannya, asuransi pendidikan dikhususkan untuk calon tertanggung yang masih muda (biasanya dibawah 18 tahun), jadi preminya cenderung terjangkau dan memiliki uang pertanggungan yang cukup tinggi. Biasanya, uang pertanggungan akan cair bila si tertanggung meninggal, atau cacat tetap, atau terkena penyakit kritis (tergantung lingkup produknya). Makanya, dari sini kita sudah bisa menilai bahwa asuransi pendidikan memiliki fungsi mirip dengan asuransi jiwa biasa

Lalu dimana fungsi investasinya? Asuransi pendidikan pada umumnya mencairkan sebagian dari uang pertanggungan dalam jenjang waktu tertentu. Nominal tersebut biasanya diiklankan sebagai bantuan dana untuk biaya pendidikan anak.

Agar tidak bingung, saya coba berikan contoh fiktif dari produk asuransi pendidikan yang tidak ada di dunia nyata.

“Asuransi pendidikan merk Siaril memiliki premi tahunan sebesar 5 juta rupiah selama 5 tahun, dengan uang pertanggungan 250 juta rupiah. Di tahun keenam sampai sepuluh, tertanggung akan mendapatkan manfaat tunai sebesar 6 juta rupiah, dan di tahun kesepuluh, masa pertanggungan berakhir. Apabila tertanggung meninggal atau cacat tetap saat masa pertanggungan, maka akan cair uang pertanggungan seluruhnya“

Nah, berdasarkan contoh diatas, kita bisa lihat bahwa ada manfaat investasi yang menghasilkan 5 juta rupiah dalam kurun waktu 10 tahun, karena total premi yang disetor hanya 25 juta (5 juta x 5 tahun) namun tertanggung akan menerima sejumlah 30 juta (6 juta x 5 tahun) dalam kurun waktu 10 tahun. Alias, ada potensi return 2% setahun yang diberikan.

Itu adalah manfaat investasi untuk membantu dana pendidikan (misalnya bayar uang sekolah). Dalam contoh diatas, manfaat tunai dibayarkan secara tahunan, tapi ada juga asuransi pendidikan yang memberikan manfaat tunai secara 3 tahunan (sesuai jenjang pendidikan SMP dan SMA).

Selain itu, ada juga manfaat proteksi, dimana jika terjadi hal yang tidak diinginkan pada si tertanggung, maka orang tuanya akan mendapat santunan untuk meringankan biaya yang selama ini sudah dikeluarkan maupun akan dikeluarkan. Dalam contoh diatas, apabila tertanggung meninggal maka mendapatkan uang 250 juta rupiah.

Pada dasarnya itulah fungsi asuransi pendidikan. Meskipun sepertinya menarik karena memberikan fungsi proteksi maupun investasi, kita bisa lihat sendiri bahwa potensi returnnya cenderung sangat kecil sekali (meskipun contoh diatas hanya fiktif, anda bisa lihat produk asuransi lain yang sungguhan sebagai perbandingan). Potensi return ini jauh dibawah Siji Fixed Link yang dijual di OneAset, dan SIji Fixed Link malah unggul karena memiliki tenor singkat (3 bulan), serta manfaat tunai yang dibayarkan sekaligus (lump sum). Tentunya manfaat investasi tersebut juga disertai manfaat proteksi juga.

Jadi, apakah perlu membeli asuransi pendidikan? Menurut saya sih tidak perlu, karena lebih baik membeli asuransi dwiguna seperti Siji Fixed Link, atau menginvestasikan dana anda di investasi konvensional lainnya dengan potensi return yang lebih tinggi. Namun, juga tetap mengasuransikan anak anda dengan asuransi jiwa tradisional lainnya.

Tapi, pada akhirnya anda sendiri yang bisa menentukan apakah perlu atau tidak. Asuransi pendidikan membebaskan anda dari kerumitan dunia investasi karena memiliki sifat fixed return, serta anda tidak perlu pusing mengelola beberapa produk keuangan sekaligus.

Tulisan ini disponsori secara finansial oleh OneAset, sehingga hak milik tulisan ini sepenuhnya milik OneAset. Tulisan ini telah terbit lebih dahulu di platform OneAset, dan blog ini hanya bersifat mempublikasikan ulang untuk keperluan promosi. Saya berkomitmen menghadirkan minimal 20 tulisan edukasi baru (bukan repost blog ini) setiap bulannya di OneAset, jadi apabila anda ingin menikmati konten baru saya secepat mungkin, pastikan untuk mendaftar di OneAset dan follow profile saya disana. Anda juga akan mendapatkan emas gratis dan mendukung saya secara langsung tanpa biaya apapun.

Bagaimana Cara Mendaftar OneAset?

- Gunakan link https://app.oneaset.co.id/s/N3amMv untuk mendaftar

- Apabila belum memiliki aplikasi ONEASET di HP, akan diarahkan download dulu di playstore

- Klik ulang link tersebut setelah install ONEASET

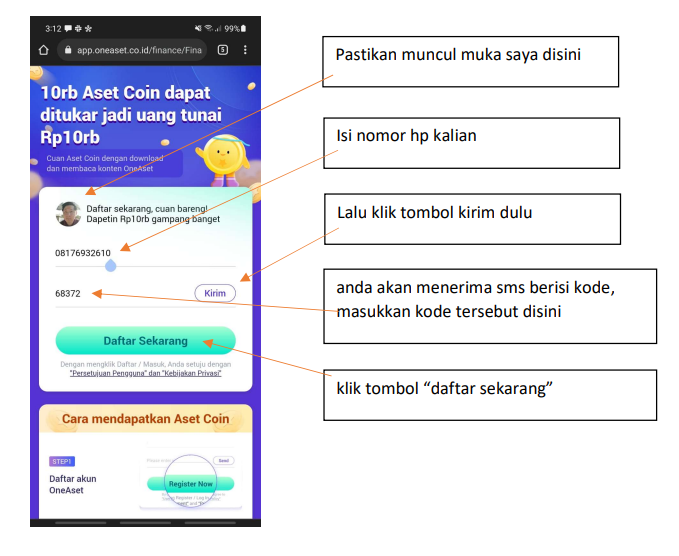

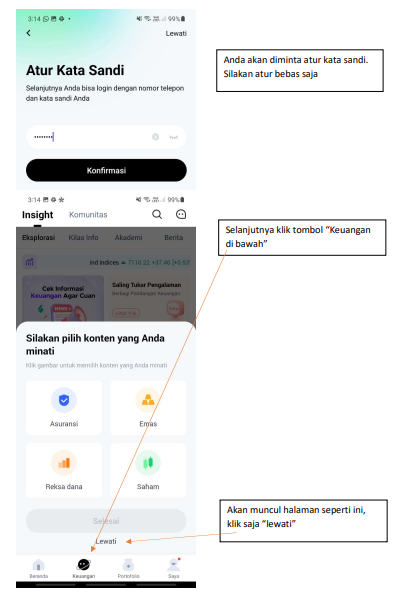

- Aplikasi ONEASET akan otomatis terbuka dan muncul gambar seperti dibawah ini

Selesai. Silakan baca seluruh tulisan saya secara gratis. Jangan lupa tinggalkan like, comment, dan share, karena saya akan mendapatkan incentive tambahan atas engagement tersebut.

Ingin belajar memilih kartu kredit terbaik sesuai dengan kebutuhan dan kondisi anda?

pabila kamu pemula di dunia kartu kredit dan ingin mulai mengumpulkan cuan dari kartu kredit, maka kamu akan cocok bergabung di kursus C4: Cari Cuan Credit Card, dimana kita akan belajar:

- Bagaimana orang bisa naik pesawat gratis dari penggunaan kartu kredit

- Bagaimana kartu kredit bisa membuat kita berhemat ratusan ribu sampai jutaan rupiah setiap bulan

- Bagaimana cara agar tidak membayar biaya kartu kredit sama sekali

Ayo cek dan gabung sekarang dengan klik tombol dibawah!

Adrian Siaril

Articles: 659karena tingginya spam, kolom komentar saya tutup sementara. Untuk menghubungi saya, dm saya di Instagram, Telegram, Tiktok (@adriansiaril), atau isi formulir dibawah ini.